昨天,国家统计局、央行及海关总署同日发布了7月份的主要经济运行数据。数据显示,当月居民消费价格指数(CPI)和工业品出厂价格指数(PPI)继续双双同比负增长;人民币贷款大幅回落,创下今年单月贷款最低纪录;出口值连续第五个月反弹,达到1054.2亿美元,为今年以来首次突破千亿美元。

■发布・CPI

【数据】 环比止降同比继续为负

7月份CPI环比与上月持平,同比下降1.8%,为自今年2月份以来连续第6个月同比负增长,也是2003年以来我国首次出现CPI连续6个月同比负增长。

国家统计局新闻发言人李晓超强调了7月CPI数据的环比变化。他表示,虽然7月份CPI同比降幅比上月扩大了0.1个百分点,但从环比来看,出现了3月份以来的首次持平,改变了该数据自3月份以来环比一直下降的趋势。

【解读】 物价几乎见底将逐步回升

鲁政委(兴业银行首席经济学家):随着下半年翘尾因素的减弱以及新涨价因素的增加,物价运行已经临近或达到年内低点,并将逐步回升,预计CPI同比增幅在四季度有望转负为正,但上升速度不会太快。

■发布・PPI

【数据】 环比上涨同比降幅扩大

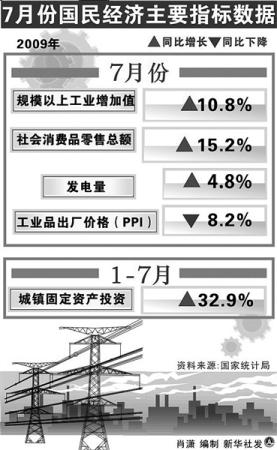

7月份,PPI环比上涨1.0%,同比下降8.2%,同比降幅比上月扩大0.4个百分点;1-7月份,PPI同比下降6.2%,降幅比上半年扩大0.3个百分点。

李晓超表示,PPI同比仍在下降,且降幅还在扩大,但自4月份以来,PPI环比一直呈现上涨趋势,4至6月环比分别上涨了0.2%、0.1%和0.3%。

【解读】 工业品供过于求短期难改

鲁政委:2008年前8个月工业品价格快速“爬坡”,翘尾因素导致今年7月PPI同比降幅表现为继续扩大。从供求看,我国工业品总体上供过于求的局面短期内难以改观,这抑制了我国PPI的快速回升。同时,受国际金融危机影响,全球需求依然低迷。尽管近两个月来由于流动性充裕,推动了一些基础性产品价格明显反弹,但与去年高位相比仍较低。

■发布・固定资产投资

【数据】 意外回落

今年1-7月,城镇固定资产投资9.6万亿元,累计同比增长32.9%,增幅比1-6月下降0.7个百分点。即便剔除物价因素,前7个月城镇固定资产投资的真实增幅为39.1%,也比1-6月回落了0.4个百分点。记者在采访中获悉,这一数据普遍出乎市场预料,不过专家表示并不需要为此担忧。

【解读】 放缓是好事

鲁政委:CPI和PPI的双降及降幅均符合预期,但固定资产投资增速放缓有点出乎意料,不过这是好事。投资被认为是今年以来中国经济增长的主要推动因素,然而7月份的数据说明,尽管投资增速放缓,但工业增加值却连续增长,显示出目前经济运行的风险在下降。这种趋势如可维持,对经济运行良好的判断将会更加明确。(马文婷)

■发布・金融数据

【数据】 新增信贷大幅减少

1-7月人民币各项贷款增加7.73万亿元,同比多增4.89万亿元。7月人民币各项贷款增加3559亿元,创下今年单月贷款最低纪录。居民户贷款增加2365亿元,非金融性公司及其他部门贷款增加1193亿元,其中,短期贷款减少581亿元;中长期贷款增加3509亿元;票据融资减少1982亿元。

【解读】 票据、短贷骤减是主因

郭田勇(中央财经大学中国银行业研究中心主任):总体来看,下半年市场需求较上半年会有所减弱,再加上监管部门和央行动态微调政策等方面限制,以及大量票据陆续到期等因素影响,7月份的信贷总量下降也在意料之中。

付立春(西南证券首席银行业研究员):7月新增贷款中票据融资骤减1982亿元。剔除票据融资骤减影响,7月新增信贷与预测基本相符。

连平(交通银行首席经济学家):扣除票据融资和短期贷款减少等因素,7月实际放贷规模超过5000亿,而且都投放到实体经济,信贷结构趋于优化。

【数据】 7月M1再创新高

央行数据显示,2009年7月末,广义货币供应量(M2)余额为57.3万亿元,增幅比上年末高10.6个百分点,比上月末低0.03个百分点;狭义货币供应量(M1)余额为19.59万亿元,比上月末高1.6个百分点;1-7月份净投放现金25亿元,同比少投放541亿元。7月数据表现出M1增速再创新高。

【解读】 下半年通胀压力可能很大

鄂永健(交通银行分析师):7月末,M2同比增长28.42%,增幅比上月末略低0.03个百分点,这主要是因为信贷增速放缓;但M1同比增长26.37%,比上月上升1.6个百分点,M1增速加快,说明存款活期化趋势仍在延续,主要原因还是经济复苏使企业流动资金需求持续增加,以及股市活跃吸引居民储蓄搬家。M2、M1之间“喇叭口”继续缩小,表明企业投资经营活力持续增强。M2走势已经基本平稳,但M1仍在迅速上升,下半年通胀压力可能会很大。

>>未来预测

近期货币政策不会大幅收紧

鄂永健:考虑到7月新增信贷明显回落、物价负增长继续,近期货币政策不会大幅收紧。但三季度是关键时期,如果经济快速回升的势头得到进一步确认、推动物价上升的因素明显增多、资产价格上升过快,今年底或明年初存在货币政策调整的可能性。基于以往货币政策由“松”到“紧”的渐进调整经验,初期小幅调高准备金率和利率是主要手段。

>>对股市影响

下半年股市或面临资金压力

高善文(安信证券首席经济学家):数据显示,随着宏观经济的转暖,信贷的逐步收缩,再加上大小非下半年天量解禁,下半年股市可能面临流动性压力。

在中国实体经济领域,流动性最宽松的时候已结束。从三季度以后,流动性宽松状态已进入一个不可逆、持续下降和弱化过程。流动性宽松对应的是资本市场和房地产市场的上涨速度。流动性越宽松,股市、房地产市场上涨速度就越快;相反,如果流动性转入短缺状态,这一上涨过程就会基本结束。 (高晨)

■发布・进出口值

【数据】 外贸连续5个月反弹

7月份我国外贸进出口总值2002.1亿美元,虽然比去年同期下降19.4%,但是其中出口值达1054.2亿美元,为今年以来首次突破千亿美元。同时,也是自3月份以来连续反弹达5个月。昨天,海关总署发布消息,今年1至7月,我国对外贸易累计进出口总值11467.1亿美元,同比下降22.7%。

据海关统计,今年1至7月,出口6271亿美元,同比下降22%;进口5196.1亿美元,同比下降23.6%。累计贸易顺差1074.9亿美元,同比减少12.4%。 (钱卫华)

【解读】 出口或在四季度转正

沈建光(中金公司经济学家):从最新外贸数据看,出口数据偏弱的态势还没有得到根本改变。目前伴随贸易融资和信贷条件的恢复,以及发达国家去库存化结束,下半年出口还将逐步改善,预计从11月份开始出现同比正增长,明年中国实际出口有望实现8%的正增长。

中国PMI(中国制造业采购经理指数)中新出口订单指数从2009年起连续7个月反弹,上升至52.1%。作为中国出口领先指标之一的加工贸易进口增速,近期也显著反弹,验证中国出口触底反弹。

虽然外需形势整体向好,但外贸情况的改善将是缓慢的过程。出口即使出现明显恢复,也不会回到2007年高位时的水平。

扩大内需仍是政策着力点

李剑峰(上海证券分析师):虽然我国出口恢复的时点将提前,但出口同比增幅转正并不意味着贸易顺差同比将转正。随着美国家庭储蓄率的上升,我国对美的贸易顺差将较前几年出现缩减,由此判断我国总体贸易顺差或将维持在100亿美元左右的规模。这样年内贸易顺差同比将依然维持负增长,“三驾马车”当中净出口对经济增长的贡献仍将为负,保增长的重任会继续落在扩大内需方面,而后期扩大内需的政策着力点会由前期的政府投资逐步转向拉动民间投资和刺激居民消费方面。 (马岚)

相关链接:

- 7月CPI环比止降信贷创年内新低 2009-08-12

- 7月宏观数据出炉 经济回暖态势明显 2009-08-12

- 央行解读7月份新增贷款为何骤降 2009-08-12

- 7月份经济数据解读:关键期运行复杂程度历史罕见 2009-08-12

责编:程振宏