¥σ≈Χ»‘”–…œ––Ω’Φδ

ΓΓΓΓ≥ΛΫ≠÷Λ»·άμ≤Τ≤ΩΘΚΫϋ»’Θ§Ιήάμ≤ψ‘Ύ≤ΜΆ§≥ΓΚœΤΒΤΒΧΗΒΫΡΩ«Α¬Ξ –Ι… –ΒΡ±©’«≤ΔΖ«’ΐ≥ΘΘ§“ΐΤπΝΥ –≥ΓΕ‘Ή ≤ζ≈ίΡ≠Ζγœ’ΒΡΙΊΉΔΓΘΥφΉ≈÷Η ΐ Τ»γΤΤ÷ώΑψ≥÷–χ…œ’«Θ§ –≥ΓΕ‘’ΰ≤ΏΖγœ’ΒΘ”«ΒΡΦ”¥σ‘Ύ«ιάμ÷°÷–Θ§Εχ’βΡ―ΟβΜα‘λ≥…ΕΧΤΎ –≥Γ’πΒ¥Φ”ΨγΓΘ

ΓΓΓΓΝμ“ΜΖΫΟφΘ§Έ“Ο«“≤ΉΔ“βΒΫΘ§Ιήάμ≤ψ‘Ύ≤ΜΕœΧα Ψ –≥ΓΖγœ’ΒΡΆ§ ±Θ§“≤‘ΎΆ®Ιΐ“Μ–© –≥ΓΜ· ÷ΕΈά¥ΒςΫΎ –≥ΓΒΡΙ©«σΙΊœΒΘ§Φ”Ωλ –≥ΓΒΡά©»ίΫΎΉύά¥Ε‘≥ε –≥ΓΙΐΗΏΒΡΝςΕ·–‘ΓΘΨΆ‘Ύ≥§ΦΕ¥σ≈ΧΙ…÷–ΙζΫ®÷ΰΦ¥ΫΪΖΔ––ΒΡ ±ΚρΘ§÷ή“ΜΆμΦδΘ§÷–Ιζ÷ΛΦύΜαΙΪΗφΘ§ΫΪ”Ύ7 ‘¬26 »’Τπ“ά’’Ζ®Ε®“Σ«σΚΆ≥Χ–ρΘ§ ήάμ¥¥“ΒΑε…œ –…ξ«κΓΘIPOΒΡΦ”ΥΌΆΤ––“‘ΦΑ¥¥“ΒΑεΦ¥ΫΪΆΤ≥ωΫΪ‘Ύ“ΜΕ®≥ΧΕ»…œ¥ρΤΤΡΩ«ΑΉ ΫπΒΡΙ©«σΗώΨ÷Θ§“ΐΖΔ –≥ΓΕΧΤΎΒΡ’πΒ¥Θ§ΆΕΉ ’Ώ–ηΫς…ςΕ‘¥ΐΓΘ

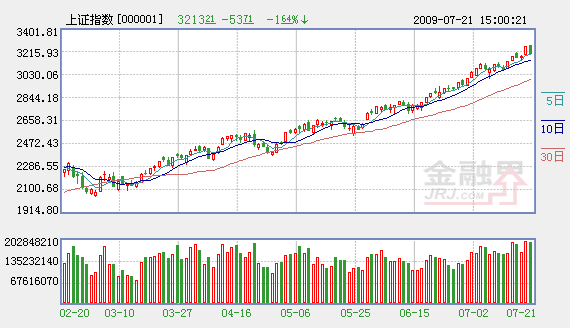

ΓΓΓΓ÷ήΕΰΜΠ÷Η ’”Ύ 3213ΒψΘ§≥…ΙΠ’Ψ‘ΎΈε»’ΨυœΏ…œΖΫΓΘΈ“Ο«»œΈΣΝ§–χ…œ’«÷°ΚσΘ§÷ήΕΰΒΡΒς’ϊΗϋΕύ «ΦΦ θ…œΒΡ–όΗ¥Θ§‘ΎΝςΕ·–‘≤Μ±δΦΑΚξΙέΨ≠ΦΟΉΣΚΟΒΡ±≥ΨΑœ¬Θ§¥σ≈Χ»‘”–ΦΧ–χ…œ––ΒΡΩ’ΦδΓΘΕΧΤΎΆΕΉ ’Ώ–ηΙΊΉΔΈε»’œΏΒΡ÷ß≥≈ΓΘ

ΓΓΓΓ –≥ΓΫΪ≥÷–χ ήΒΫΝςΕ·–‘÷ß≥≈

ΓΓΓΓ–Υ“Β÷Λ»·―–ΖΔ÷––ΡΘΚ¥”ΆΕΉ Ι…Τ±»Υ ΐ’ΦΉή»ΥΩΎΒΡ±»άΐΩ¥Θ§Έ“ΙζΉ ±Ψ –≥ΓΈ¥ά¥ΖΔ’Ι«±ΝΠΨό¥σΓΘΥδ»ΜΙ…Τ±ΦέΗώ”–“ΜΕ®ΒΡΦέ÷Β¬έΜυ¥ΓΘ§ΒΪ ¬ Β…œΙ…Τ±ΦέΗώΗϋ»ΓΨω”ΎΙ©«σΙΊœΒΘ§“≤»ΓΨω”ΎΆΕΉ ’ΏΒΡΆΕΉ ΤΪΚΟ”κΆΕΉ ’ΏΒΡΫαΙΙΓΘΟάΙζΙ… –¥”1920Ρξ-2005ΡξΦδΘ§ΆΕΉ Ι…Τ±ΒΡ»ΥΩΎ’ΦΉή»ΥΩΎ±»÷Ί¥”ΗωΈΜ ΐ…œ…ΐΒΫ50ΘΞΘ§’β¥Ώ…ζΝΥΟάΙ…ΒΡ≥ΛΤΎ≈Θ –ΓΘΕχΡΩ«ΑΈ“ΙζΆΕΉ Ι…Τ±ΒΡ»ΥΩΎ±»άΐ“Σ‘ΕΒΆ”ΎΟάΙζΘ§Τδ÷–AΙ… ΒΦ Μν‘ΨΫΜ“Ή’ Μß’ΦΉή»ΥΩΎΒΡ±»άΐ≤ΜΒΫ4ΘΞΘ§Ω…Φϊ÷–ΙζΨ”Οώ≤Έ”κΫπ»ΎΒΡ≥ΧΕ»»‘»ΜΚήΒΆΓΘΝμ“ΜΖΫΟφ“≤±μΟς«±‘ΎΒΡ–η«σ °Ζ÷Ψό¥σΘ§–¬ΒΡΆΕΉ ’ΏΓΔ–¬ΒΡΉ Ϋπ»‘Μα‘¥‘¥≤ΜΕœΒΡΫχ»κΙ… –÷–ά¥Θ§ –≥ΓΫΪ≥÷–χ ήΒΫΝςΕ·–‘÷ß≥≈Θ§’β «÷ß≥÷Έ“ΙζΙ… –≥ΛΤΎœρΚΟΒΡΜυ±Ψ“ρΥΊΓΘ

ΓΓΓΓΩμΥ…’ΰ≤ΏΜΖΨ≥≤ΜΜαΟςœ‘±δΜ·

ΓΓΓΓΤΫΑ≤÷Λ»·―–ΨΩΥυΘΚ«ΑΤΎAΙ… –≥ΓΙά÷ΒΥ°ΤΫ”κΤδΥϋΒΊ«χΙά÷Β≥ωœ÷Ζ÷Μ·Θ§¥Υ÷÷«ι–Έ≥÷–χΝΥΫϋ1‘¬ ±ΦδΓΘ…œ÷ήΩΣ ΦΘ§ΆβΈß –≥ΓΙά÷ΒΥ°ΤΫ‘Ό¥Έ…œ––Θ§ΆβΈß –≥ΓΗΚΟφ”Αœλ”–ΥυΜΚΫβΘ§ΒΪ «Ζώ‘Ό¥Έ≥ωœ÷ΆβΈß –≥Γ…œ––ΕχAΙ…’ϊάμΒΡΨ÷Οφ÷ΒΒΟΙΊΉΔΓΘ

ΓΓΓΓΥδ»Μ –≥ΓΩΣ ΦΒΘ”«’ΰ≤ΏΉΣœρΖγœ’Θ§ΒΪ¥”άζ Ζ±μœ÷Ω¥Θ§Έ“Ο«»œΈΣ‘ΎΨ≠ΦΟ≥ωœ÷»ΖΕ®–‘ΤσΈ»÷°«ΑΘ§’ΰ≤ΏΟφ≥ωœ÷Βς’ϊΒΡΩ…Ρή–‘Ϋœ–ΓΓΘΫαΙΙ–‘Βς’ϊΥδ»ΜΜα≥ωœ÷Θ§ΒΪΩμΥ…ΒΡ’ΰ≤ΏΜΖΨ≥≤ΜΜαΖΔ…ζΟςœ‘±δΜ·ΓΘΈ“Ο«ΦΧ–χΫ®“ιΗζΥφΨ≠ΦΟΗ¥Υ’‘ΛΤΎΘ§Ε‘ΨΑΤχΕ»≥÷–χœρΚΟΒΡ÷Λ»·ΦΧ–χ±Θ≥÷ΜΐΦΪ≤Ώ¬‘ΘΜ«ΑΤΎΆΕΉ ÷ΊΒψ‘Ύ…œ”ΈΘ§ΡΩ«Α‘ρΙΊΉΔ÷–”Έ––“ΒΆΕΉ ΜζΜαΘ§»γΗ÷ΧζΓΔΜζ–ΒΒ»Θ§Ά§ ±Ε‘«ΑΤΎ÷Ά’«ΒΡ≤ΩΖ÷ΑεΩιΦ”¥σΙΊΉΔΘ§»γΫΜ‘ΥΓΔΒγΝΠΒ»ΓΘ

ΓΓΓΓΙΊΉΔ”·άϊ“Μ÷¬‘ΛΤΎ±δΜ·

ΓΓΓΓ÷–ΆΕ÷Λ»·―–ΨΩΥυΘΚΨ≠―ιœ‘ ΨΘ§”·άϊ“Μ÷¬‘ΛΤΎΒΡ±δΜ·ΫΪΜα”Αœλ –≥Γ«ς ΤΘ§άΐ»γ≤ΜΕœ…œΒςΒΡ”·άϊΫΪΫΒΒΆ’ϊΗω –≥ΓΒΡΕ·Χ§PEΘ§≤ΔΈΣΆΕΉ ’Ώ¥χά¥ά÷Ιέ«ι–ςΓΘΕχ¥”ΡΩ«ΑΩ¥Θ§6‘¬Ζί –≥ΓΕ‘’ϊΧεAΙ…2009ΡξΨΜάϊ»σΒΡ“Μ÷¬‘ΛΤΎ…œΒςΝΥ0.19ΘΞΘ§Ϋα χΝΥ¥”»ΞΡξ3‘¬Ζί“‘ά¥Ν§–χ15Ηω‘¬ΒΡœ¬Βς«ς ΤΓΘ¥”––“Βά¥Ω¥Θ§ΉνΫϋ“ΜΗω‘¬”·άϊ…œΒςΖυΕ»≥§Ιΐ1ΘΞΒΡ––“ΒΑϋά®ΙΪ”Ο ¬“ΒΓΔΤϊ≥ΒΝψ≤ΩΦΰΓΔΕύ‘ΣΫπ»ΎΓΔΚΫΩ’ΓΔΫπ τΖ«Ϋπ τΓΔ“Ϋ“©ΓΘ

ΓΓΓΓΒς’ϊΖγœ’’ΐ÷πΫΞœ‘œ÷

ΓΓΓΓΚΘΆ®÷Λ»·―–ΨΩΥυΘΚΈ“Ο«»œΈΣΘ§ΝςΕ·–‘≥δ‘Θ“‘ΦΑ –≥ΓΕ‘Έ¥ά¥“ΜΓΔΝΫΗωΦΨΕ»Έ“ΙζΨ≠ΦΟ‘ωΥΌ”–ΆϊΫχ“Μ≤ΫΖ¥Β·ΒΡ‘ΛΤΎΒ»“ρΥΊΘ§ «ΕΧΤΎAΙ…Ης÷ς“ΣΙ…÷ΗΒϋ¥¥–¬ΗΏΒΡ÷ς“Σ”’“ρΘΜ¥ΥΆβΘ§ΚΘΆβΙ…Τ± –≥ΓΫϋΦΗΗωΫΜ“Ή»’‘ΌΕ»Τ’±ιΉΏ«ΩΘ§“≤‘Ύ“ΜΕ®≥ΧΕ»…œΧα…ΐΝΥΕΧΤΎAΙ… –≥ΓΆΕΉ ’ΏΉωΕύΒΡ»»«ιΓΘ

ΓΓΓΓ÷ΒΒΟΧα–―ΒΡ «Θ§ΨΓΙήΕΧΤΎ –≥Γ»‘»Μ¥Π‘Ύ…œ…ΐ«ς Τ÷–Θ§ΒΪΩ…Ρή“ΐΖΔΙ…÷Η≥ωœ÷≥÷–χΒς’ϊ––«ιΒΡΖγœ’“ρΥΊ»¥“ά»ΜΖ«≥ΘΆΜ≥ωΘΚ“ΜΖΫΟφΘ§œ÷ΫΉΕΈΈ“ΙζΚξΙέΨ≠ΦΟΓΑΫαΙΙ–‘≈ίΡ≠Γ±ΒΡ≥…Ζ÷±»ΓΑΫαΙΙ–‘Η¥Υ’Γ±ΒΡ≥…Ζ÷ΗϋΟςœ‘ΘΜΝμ“ΜΖΫΟφΘ§ΡΩ«Α»Ϊ≤ΩAΙ…Φ”»®ΤΫΨυPE÷Β“―ΗΏ¥οΫϋ35±ΕΓΘ“ρ¥ΥΘ§ΑιΥφΑκΡξ±®≈ϊ¬ΕΙΛΉςΒΡ’ΙΩΣΘ§‘ΎΗΏΙά÷Βœ÷Ή¥œ¬Θ§…œ –ΙΪΥΨ‘Ό»ΎΉ »»«ιΩ…Ρή‘ΌΕ»ΗΏ’«Θ§≤ΔΩ…Ρή÷πΫΞΕ‘ΆΕΉ ’Ώ–≈–Ρ≤ζ…ζΗΚΟφ”ΑœλΓΘΘ®≥… ÷° ’ϊάμΘ©

œύΙΊΝ¥Ϋ”ΘΚ

- ΥΡ¥σ»·…ΧΤκ≥ΤΟΚΧΩΙ…”Π≥ΛΤΎ≥÷”– 6Ι…Ω…Ζ≠±Ε 2009-07-21

- ≤Μ“ΣœΑΙΏ”Ύ«Ω ΤΙ…¬÷’« 2009-07-21

- Έ≤≈ΧΧχΥ°ΝΫ – ’Βχ ΕΧœΏΜΊΒς÷–»‘Ω…≥÷”–«Ω ΤΙ… 2009-07-21

- ±Ψ÷ήœό έΙ…ΫβΫϊ –÷Β≤ΜΉψ300“Ύ 2009-07-21

- ΝΫΦ“ΑκΡξ±®10ΉΣ‘ω5 ΡΡ–©Ι…”–ΥΆΉΣ«±ΝΠ 2009-07-21

‘π±ύΘΚΝθΜέ