文/表 记者井楠

专家/民生银行简岑、杨盛学

理财概述

随着国内的第一代独生子女陆续结婚生子,类似张先生家庭的年轻四口之家,在城市中的数量越来越多。

张先生家庭目前开销较大,需要梳理好小朋友的开销计划,节约为本。同时,由于养育子女初期,需要父母付出较大的精力,相应在家庭理财方面的投入时间就显得不足,建议采取稳健为主、进取为辅的多元资产组合投资模式提高家庭组合投资收益率,购买理财产品力求精简,发挥代理理财长处,多买混合型基金。

案例

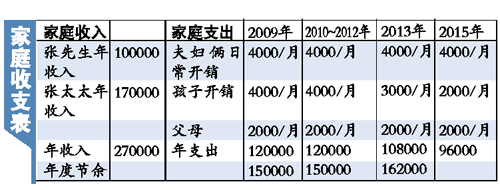

张先生与太太均是独生子女,张先生33岁,是某外企的工程师,年薪10万元。太太34岁,是医生,年薪17万元,另有2万元/年的公积金。按国家政策,夫妇俩生了两个宝宝,一个2岁半,一个近1岁,雇了保姆,家中还有父母同住。家庭现有存款5万元,股票现值7万元(仍被套)。请问,该类家庭何时才能实现100万元的流动资产梦?

理财建议 一

建立不同阶段宝宝开销计划

张先生家庭有两个小朋友,负担比一般家庭要重,可按照婴儿阶段、幼儿园阶段、小学初级阶段的三个不同时间段,建立中线消费计划。

1)支出一为保姆费,按广州市场价格,全天候照看一个婴儿需要1000~1500元/月的保姆费用。

2)支出二为饮食医疗等日常开销,每个宝宝约需1000元/月。以上两项两个宝宝每月约4000元。

3)支出三为幼儿园费用。随着宝宝长到3岁,小朋友将入读幼儿园。在天河区就读一般幼儿园学费约需1000元/月,此时家中保姆只需接送小孩,每个小朋友费用可降为500元/月,另外,每个小朋友饮食、玩具等其他费用约为500元/月。两个宝宝每月合计仍为4000元。

4)支出四为上学后的总费用。7岁后,小朋友上小学了。小学学费较低,但各类兴趣班花费较大,估计一个小朋友需花费1000元/月。

理财建议 二

留够5万元应急款

对于已有流动资产,建议张先生筹备3~6个月家庭生活支出作为家庭紧急备用金,可将现有的5万元存款作为家庭的紧急备用金,但可调整为货币基金。在大市回暖的情况下,张先生的7万元股票建议保持不动,预计在未来几年内可以获得10%上下的投资收益率。

理财建议 三

年度节余多买混合型基金

建议张先生采取稳健为主的多元资产组合投资模式,年度节余可以7:3的比例投资于基金和较稳健的一年期定期存款。在大市走强的情况下,可购买股票型基金与债券型基金,大市振荡时,就只用于购买混合型基金。

乐观情况下,股市回暖,基金组合中股票型基金拉高收益率,预期收益率为10%,利率调升至3%,资产组合预期收益率约为:70%×10%+30%×3%=7.9%。

悲观情况下,股市回落,股票型基金走弱,基金组合中的债基走好,预期收益率为4%,银行存款利率为2.25%,则资产组合预期收益率约为:70%×4%+30%×2.25%=3.48%。

这样,在乐观情况的预期下,5年即可实现百万流动资产梦想,在悲观情况的预期下,需要6年时间实现百万流动资产梦想。

相关链接:

- 华夏系7只基金进驻渝开发 2009-07-22

- 投资者频遭欺诈 专家建议加强境外理财产品监管 2009-07-22

- 基金经理齐声唱多银行地产成最爱 2009-07-21

- 月存多少银子退休才能"不差钱" 理财专家教您算算账 2009-07-21

- 银行理财师提醒:投资者赎回基金要择机而行 2009-07-20

- 特色房贷理财产品全解码 2009-07-20

责编:刘慧