����Ŀǰ�г������������飬���ҵ���߳ɳ��Ժ���תDZ�ʵĴ��¹ɱ����г������ʽ��𡣴��¹���������С���ϵĴ��¹��������гɳ��Ժá��ܹɱ�С��ÿ���ʱ�������ϸߵ��ص㣬�Ӷ��������г����������걨�и���ת��Ԥ�ڣ���֤ͨ���ӣ�002197�����ԻͿƼ���002296������Ͽ�ɷݣ�002320���Ƚ��ڷ���ǿ����ˣ������ע���и���תԤ�ڵĴ��¹ɷ������أ�002270����002270������˾�ǹ���ר�����س��ӹ��豸��ͷ���³���Ͷ��������������˾��չ�IJ���ƿ���������г�ռ���ʣ�ǰ�����á�

����ר��������ͷ ҵ����������

������˾�ǹ������ר�����س��ӹ��豸�����̣������Ҹ߿Ƽ���ҵ����˾������������Ʒ�������ȵ�λ����ֱ��Ӧ���ڸֽṹ��ҵ�������쵽�����豸�������������ҵ����ӹ�������200�ֹ��˾�ͻ�������չ����ȫ������Ҫ�ֽṹ����������������ս���ս�Ժ�����Ϊ�֡��Ϻ���ұ�����ع���600320��������������600875���ȴ�����ҵ�ṩ�豸�������ڹ����ص���Ŀ�����Ź��Ҵ���ʵʩ�̶�Ͷ�ʣ���˾�����Ʒ���������ֽṹ���س��ӹ��豸�������ֽṹ���س��ӹ��豸�����Ͱ�����س��ӹ��豸����������ڵ�������Ͷ�ʺͷ�罨��Ͷ�ʼ��ٴ������г����ݡ�����Ϊ��߹������Ӵ��˵���Ͷ�����ȣ�������������������ֹ����������ֽṹ���ؼӹ��豸�ǹ�˾�����������IJ�Ʒ���ϰ��������ֽṹ���س��ӹ��豸����ռ�ȴﵽ54���������14���ٷֵ㡣���ڶ����ȶ�������ʷ�¸ߣ������������ֽṹ��������������Ԥ��ë���ʵĻ�����������˾ȫ��ҵ�����������ͬʱ����˾���Ͱ�����س��ӹ��豸��Ҫ�ܷ������������ڱ��������Ρ���ˣ���˾ƾ��Ŀǰ���������ƣ�����ַ�������Ͷ�����棬δ��ҵ�����������ȶ�������

�������Ʋ���ƿ�� �����г�ռ����

������˾����һֱ������������������������״̬������û�еõ���Ч�ͷš������³���Ͷ��������������˾��չ�IJ���ƿ���������г�ռ���ʡ�11 ��18 �գ���˾����³�����ʽ��ɣ���˾Ϊ�����³����ٰ��˿�ҵ������²�Ʒչʾ�ᡣ�³�������ɣ��Թ�˾������Ҫ���壬��־�Ź�˾��ļͶ��Ŀ����ʽͶ����������һ�������ݹ�˾���й��棬ļͶ��Ŀ�ﵽ��Ʋ��ܺ�˾������Ʒ�ۺϲ��ܽ�����188�����������������볬��5 ��Ԫ���Ա�08 �깫˾3 ��Ԫ��Ӫҵ���룬�൱������������������أ���˾δ������������Ŷ��������⣬��˾�ijɳ��ռ�õ���չ����ˣ���˾�³���Ͷ��������������˾��չ�IJ���ƿ�����������ܽ���Ч���㹫˾���������Ĺ������г����������г�ռ���ʣ��ƶ���˾���ճ�Ϊ���ֽṹ���س��ӹ��豸��ҵ�������ߡ�

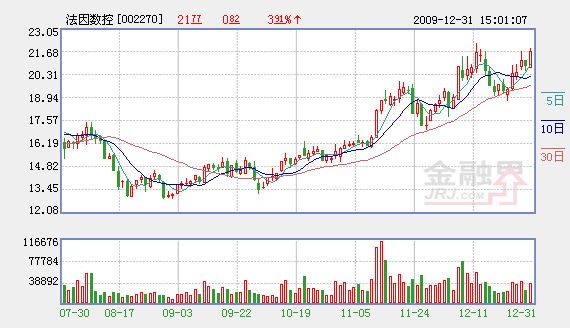

���������г��ϣ��ù���ͨ��С��3650���ʱ��������1.79Ԫ����2008��������������δʵʩ������ת�ɣ����н�ǿ�Ĺɱ�����Ҫ���DZ�������ڸùɳ���������֮�ƣ�30�վ���֧�Ž�ǿ���ɼ۵ײ���̧�ߣ��ʽ��ע�Ȼ�������������ӭ�����������ٴ��¸ߣ�Ͷ���߿��ص��ע��

����������Դ����֤����

�����������������������ݴ������߸��˹۵㣬����Ͷ���߲ο��������������۵㣬������Ͷ�ʽ��顣Ͷ���߾ݴ˲������������Ե�����

������ӣ�

- 2009�����չ� 2010��ע����Ͷ������ 2009-12-31

- �������߲����������� 2009-12-31

- չ������2010 ��N�����ƿ�������� 2009-12-31

- �ʱ��г�2010��10�����(����) 2009-12-31

- �ں����鼸��ע������ 2009-12-31

��ࣺ�Ÿ�ΰ

��1/1ҳ