�������Ƶ��ţ�600198����600198������������ͣ������ǹ�ۣ�ȫ�컻����7.17��������2006-2008����ش��������˾��Ӫս�ԴӺ���ͨ�����豸ת�������Ӻ��նˣ�Ŀǰ��˾��Ӫ�Ѿ��߳��˷�չ���ڣ�δ�������Ӻ��ն��������ҵ����ƶ��£���ӭ�����ٳɳ���ʱ�ڡ�����Ͷ�ʡ����߷���ʦ����ʾ����˾2009-2011���ۺ�ÿ��ӯ��Ԥ��ֵ�ֱ�Ϊ0.14��0.27��0.46Ԫ��2009��2011�궯̬��ӯ��Ϊ124��64��37������ǰ����4λ����ʦ���٣�2λ����ʦ���顰���롱��2λ����ʦ���衰�������������ۺ�����ϵ��2.50��

���������������������ϴ�����Ͷ�ʻ��ᡣ�������˵Ĵ�������ζ��������δ���ľ�Ӫ״������ã�2010����������Ҫ����80-100�ң������ص�����С������������ʹ������֮�����پ���������ζ���ڴ���������С�����ϣ��̺�������Ӫ�ӻ���á���������ȸ���Ͷ�ʻ��ᡣ

����̫���������̫С����ֵ��ƥ�䡣�������������������Ķ����ֻ�֧������ֵҵ��EMV��Ǩ�Ƶ����������������������ҵ������˵������ͨ���豸�������ȫ�澺��������ҵ֮һ������֤ȯ��600999����Ϊ��˾Ӧ�ɳ�ΪA����ֵ�ڶ���ͨ���豸�̡���˾Ŀǰ60���ڵ���ֵ��δ�����ֹ�˾δ����ҵ�������ԡ�

����2010�����ƶ�TD�û�����֮�꣬Ҳ�Ǵ���ҵ������֮ʱ�����ƶ���TD�û���չĿ�꣬09���500��2010���3000���⽫�������Ƶ�ҵ�������������������������ƶ�TD�ɹ��������ӣ�����δ����������ҵ������������

������˾�ƻ��Բ�����8.7Ԫ������1.4�ڹɡ�����ɹ���˾ÿ��ɽ�ʡ��Ϣ����Լ0.42��Ԫ������֧�ֿ�չ������ҵ��

��������֤ȯ���ô��Ƶ���δ���ķ�չ����Ϊ�������ˡ��������ϡ�TD�û������������������������顢EMV�����ֻ�֧���ȶ�������������빫˾С��ֵ�IJ�ƥ�䣬�����Դ�ֹۿ���������������ļ�ֵ��δ����չ�ռ䣬���ճ���Ͷ�ʼ�ֵ�����衰�����Ƽ���������Ŀ���ֵ21.6Ԫ��

����������ʾ������EMV ���г���������Ԥ�ڣ��ն���ҵ�����Ӿ絼��ë���ʴ���½�����������ļ�ʲ�˳Ӱ����Ͷ��Ŀ�Ľ�չ��

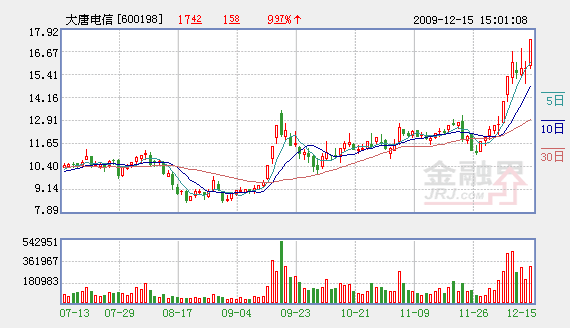

����������Դ������Ͷ��

�����������������������ݴ������߸��˹۵㣬����Ͷ���߲ο��������������۵㣬������Ͷ�ʽ��顣Ͷ���߾ݴ˲������������Ե�����

��ࣺ�Ÿ�ΰ

��1/1ҳ

������ӣ�

- ���̺δ�Ѱ���ȶ�֧�ţ� 2009-12-15

- �����Ϻ���ע��ʲô�� 2009-12-15

- ������С������ ������ָ��ռ�Ԥ�� 2009-12-15

- ����֤ȯ:���̶���������ͻ�� ���ֽ���� 2009-12-15