������˾�������뵱������֮���ı����Ķ����ƣ���ɶ�ǿ��֧�֡��߱��ʽ����ơ���Դ���ƣ����⣬�����߹�ģ���ƣ��ؼ۵������꿢������120 ��ƽ�����ң����ں�������ʽ�����Ŀ��ܡ�

������Ŀ����610 ��ƽ�ף��ؼ۵��������ֲ��ڽ��㡢�ൺ�Ⱦ��÷�����������Ŀ����ͨ����Ȩ�չ��ȷ�ʽ��ã�ƽ��¥��ؼ۽�740 Ԫ/ƽ�ס�¥��ؼ�1000 Ԫ���ڵ���Ŀռ��70�����ϣ��ؼ�500 Ԫ����ռ��42����

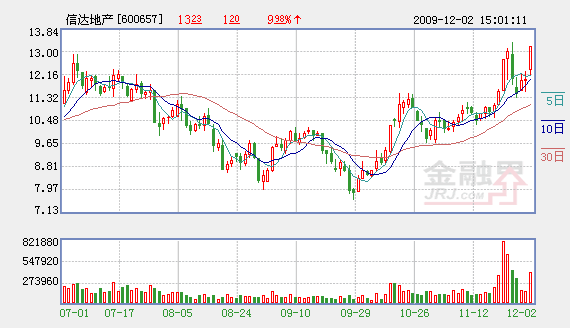

�������߳��п�������ͷ֮һ��9 ���������߷��۴��������ҵ���������ԡ����ֹ㷺���ѽ��뽭�㡢��ʡ���12 �����У��г�����Ʒ����Ϊ���졣

������dzɱ��ߣ������ٶȿ죬��ʾ��ɶ��������й�˾ƽ̨�����ӳ̶ȡ���˾08 ��12 ����6 Ԫ/�ɵļ۸�ע���ʲ�ʱ���ɼ۽�4 Ԫ��08 ��7 �µ�ͨ���ɶ���ᣬ12 ��1 ��֤���������ͨ�����ڼ��ɶ���������ע���ʲ�����ֵ��12 ��23 ���õ����ģ�12 ��25 �ռ�������������

������ɶ��������⣬Ŀǰ���ڴ��õķ��ز�������ծ��Ȩ����200 ��Ԫ���й��Ŵ��ۼ��չ������ʲ�����1 ����Ԫ��ռ�չ��г���31������ֹ08��ĩ���ջ��ֽ�2036 ��Ԫ���ݲ���ȫͳ�ƣ���Ŀǰ���ڴ��õķ��ز�������IJ����ʲ���461 ���ծȨ��Ȩ����200 ��Ԫ�����д����ڽ�ʵ���ʲ�����������ʹ��Ȩ���ڽ����̡��ѽ�����ҵ�ȣ���

�������ڴ�����Ŀ��������ڣ�ͬʱ���߳����°������������Ƿ����ԣ�������ӯ��Ԥ�⣬Ԥ��09��10��11 ��EPS �ֱ�Ϊ 0.60��0.88��1.24 Ԫ��

�������ڣ�1����˾��ɶ���ǿ����������2����˾�ڶ����ص����ӵ�о߱���ģ���ؼ����Ƶ���Ŀ���������߷���9 ����������Ѹ�٣���3���ɽ�����Դ�ḻ��08 ���¿�������ﵽ110 ��ƽ�ף�����09��10 ��ƻ�����������ﵽ120 ��ƽ�ף�ҵ��������ǿ�����ǵ���ҵ��Ԥ���Ŀ��ۡ�

����Ŀǰ��ҵ������������˾10 ��ƽ��PE 22-24 ������������10 ����ҵ22 ��PE ���㣬��˾�����۸���19 Ԫ���ң���˾RNAV 13.5 Ԫ��Ŀǰ��ҵƽ��RNAV ���15�����ۺϿ���PE��RNAV�����蹫˾18 ԪĿ��ۣ���Ӧ10 ��PE 20 ����RNAV ���33�����ص��Ƽ���ά������������

����������Դ����̩����

�����������������������ݴ������߸��˹۵㣬����Ͷ���߲ο��������������۵㣬������Ͷ�ʽ��顣Ͷ���߾ݴ˲������������Ե�����

��ࣺ�Ÿ�ΰ

��1/1ҳ

������ӣ�

- ���߱�������8���� �����Ծ����Բ� 2009-12-2

- ����Ͷ�ʣ�����ȫ���Ծ �����ָ������Ȳ����� 2009-12-2

- ɽ����⣺ָ������������ �������ܼӴ� 2009-12-2

- �Ŷ���ʢ��Ȩ�ع����ƹ�ָ������ 2009-12-2

- �ϰ����ֹ����� �°��ܽ������� 2009-12-2