1���¼�

����Ԥ�����棺��˾Ԥ��2009��1-9���ۼƾ�����ȥ��ͬ������50��-70����

����2�����ǵķ������ж�

������һ�����۱�ϩ���ܼ��͵��г����

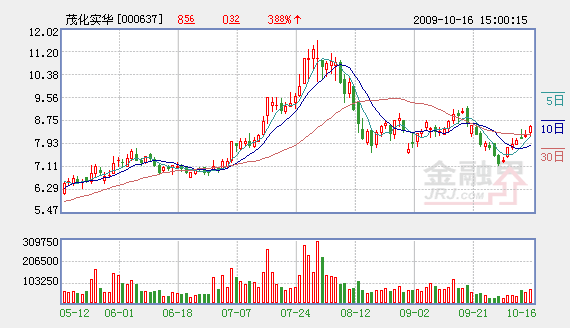

������˾��Ҫ��ƷΪ�۱�ϩ���ܼ��͡��Ҵ�����Һ���������ƽ����ȡ�09���ϰ��깲�����۱�ϩ7.54 ��֣��ܼ���ϵ�в�Ʒ1.59 ��֣��Ҵ�����Ʒ2449 �֡�09��2-3���ȹ��ھ۱�ϩ���ܼ��͡��Ҵ�����Һ�����г����������ԵĻ���̬�ƣ���ͼ1��ʾ������ˣ��۱�ϩ���ܼ��͵��г�����ǹ�˾Ԥ������Ҫԭ������Ԥ�ƣ��ļ��Ⱦ۱�ϩ���ܼ��͵��г���Ȼ�ᱣ��Ŀǰ���õ�����״������˾09��ҵ�������ѳɶ��֡�����Ԥ�ƹ�˾09��EPS0.30Ԫ������08��ֻ��0.025Ԫ��ҵ�������ɴ�11����

���������������ͳ������ת�ǹؼ�

�������ڹ�˾��Ҫ������ʯ���ɷ�ï���ֹ�˾���ͳ����������ǹ����������ͳ����侭Ӫҵ���Թ�˾Ӱ��ϴ����������ҳ�̨�ˡ�ʯ�ͼ۸�����취�����������µġ�ʯ�ͼ۸�����취����Ŀǰ�Ѿ�������7�γ�Ʒ�ͼ۸������ÿ�ε��۶��ǻ��ڹ����ͼ۵ı仯�������ġ���ˣ�����ë����Ťת��ǰ��ԭ�ϼ۸�仯���仯�ϴ�������Ŀǰ����ë�������ȶ���4��Ԫ/Ͱ���ҡ������ͳ�ӯ��״���õ����Ը��ƣ���һ����й�ʯ����600028�����й�ʯ�ͣ�601857�������ŵ�����ҵ����ƿ��Եõ���֤����Ȼ������ï���ֹ�˾���ͳ����װ��ͣ������50 �죬Ӱ�칫˾ԭ�Ϲ�Ӧ���������ȹ�˾ԭ�Ϲ������Ժ�ת����˾��Ҫ����װ������������������Ԥ��09�������ȹ�˾�����۱�ϩ4������ң��ܼ���ϵ�в�Ʒ0.8 ��֣�������99�����ϡ�

�������������������ش�ʹʯ��������ã��۱�ϩ���ܼ��͵Ȳ�Ʒ�۸��������

����Ŀǰȫ��ʯ���������ž��ø����Ѿ��������Ժ�ת�������ȷ������ʯ���������������ɸ����������Ժ�ת���й��ȷ�չ�й��Ҹ��dz�����10������ʯ����������������ʯ�����ѵ�������Ҫ�����������棺һ��ȫ�ûָ�ʹ�������������������������ʯ��������������������Ⱦ�Ϻ��������Ѻ�����Ŀǰ�������ܿ죬�ر��Ƿ���������ѵ������Ѿ�ʹ�ҹ�Ⱦ�ϳ��ڻ���������Ⱦ�Ϻ����������ѴӲ�ҵ��Զ�˴�����ʯ�����ѵ������������й���������ӡ�ȵ�ʯ�����Ѵ�����ڼӴ���ʯ��ս�Դ����������й��Ĵ�ս�Դ�����Ľ��ɣ�����ʯ��ս�Դ����ռ�����������ͼ��������ս�Դ�������Ҳ�����˽Ͽ���������������ű�����ȡů���ĵ�����ȫ�����ʯ����ȡů�ʹ�����Ȼ���ӣ���������Ԥ�����ů������Ƚ����ԣ���ʯ�����ʹ�������Ϊ����Ԥ�����ֲ�ȷ�����ض��ı䡣

��������ʯ���������֯��OPEC������������ͬ��ά��ʯ�ͳ�Ա���������䣬���Ǹ���֯���ά�ֲ������䡣��Ϊ���û���������ر����й��������ȴ�����ø��գ�OPEC�Ƚϸ������ģ�����ά��2484.5��Ͱʯ���ղ������䡣����ȫ�õĺ�ת��Ŀǰ������������ʯ�Ϳ���Ѿ������½�������Ԥ�����ű�����ȡů�ʹ����ĵ�����ʯ�Ϳ�潫ȫ���½�������ʯ���������ָ�����⣬�����ͼ۽�ͻ�ƺ����������Ȳ������У������۱�ϩ���ܼ��͵�ʯ����������Ʒ�۸����У�ʹȫ��ҵ�����º�ͨ�͵ĺ�ʱ����

����3. Ͷ�ʽ���

������Ȼ��ʯ�ͼ۸�����취�����ڹ��������ߣ�����Ʒ�͵����Ѿ�����ǰ��ʱ���ˣ�����ë����Ƚ��ȶ���ï��ʵ����000637�����й�������ï�����ͳ���ԭ�Ϲ������㣬��������ҵ����תҵ��������á����ǶԹ�˾2009-2011��ӯ��Ԥ��Ϊ0.30Ԫ��0.36Ԫ��0.41Ԫ�����Ŀǰ�ɼ�PEΪ26.8����22.3����19.6�����ʸ���ï��ʵ����000637�������Ƽ�������

����������Դ������֤ȯ

�����������������������ݴ������߸��˹۵㣬����Ͷ���߲ο��������������۵㣬������Ͷ�ʽ��顣Ͷ���߾ݴ˲������������Ե�����

������ӣ�

- ����:����β�̼��� ��ָ����2.23% 2009-10-16

- �������н�����ʾ(10.17-10.23) 2009-10-16

- ��һ�������˴����ܿ�ʼ 2009-10-16

- ���ܴ��̷���--���3000�����ڱ��� 2009-10-16

- 3000��ɽ�ѹ� ���б��ֲ�λ����� 2009-10-16

- ǿ�ƴ���ת 5�����ϼ������� 2009-10-16

- ����:60�վ���ѹ�� ��������2.2%����3000�� 2009-10-16

��ࣺ�Ÿ�ΰ

��1/1ҳ