���̽�����������

����֤ȯ�����ڣ������Ŵ�����������9�·�5167�ڣ�Ҫ�����г�Ԥ�ڣ�10�·��г������ѵõ������Խϳ�ԣ�ľ����У���������Ҳ�����Ժ�ת�����⣺��������ָ���ٶȴ�����ǣ����������¸ߣ�Ħ����ͨ��Ӣ�ض��ȹ�˾�����������ȲƱ�������Ԥ�ڣ������ҹ�˾�ֱ��ǽ��ڡ��Ƽ���ҵ����ͷ��ҵ����Ԥ����ã�Ԥʾ���������õĸ���Ҳ����Ԥ�ڡ�

�ʽ�����ӿ죬��ע���ڡ��ز�����е���ഴҵ�幫˾���й�������601668�������ɽ�43�ڣ����гɽ��Ŵ��������ϣ������ʽ��ڻ������У����ڹ���Ͷ������ȺЧӦ��Ϊ���ԣ�δ�������ʽ���٣������ƶ��������ǡ�����ҵ�Ƕ����������ڡ��ز�����е���ֽλ���ϴӸ���Ƕȣ��ഴҵ��ĸ߳ɳ�С�̹ɻ���ϴ�

������������Ȼ��ԣ

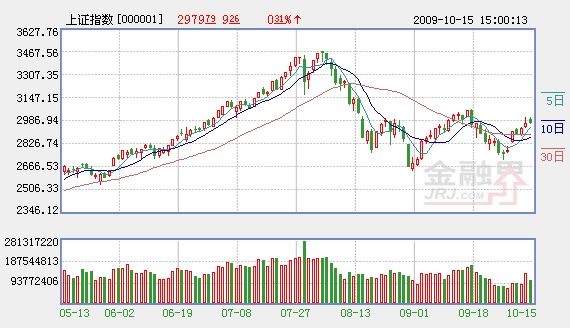

�н�˾������9��ĩ��������ң�M2��ͬ������29.31����������ң�M1��ͬ������29.51����9������Ҵ�������5167��Ԫ�����������г���ǰ�ձ�Ԥ�ڵ�3000-4000��Ԫ�ĺ�7��8��ˮƽ����������Ԥ�ڡ�

�������߶�̬����˫��ģ�ʱ��ʱ�ɣ�Ŀǰ���������ɡ�9����������5167��Ԫ�����������г�Ԥ�ں�7��8��ˮƽ���۳�Ʊ�ݵ������أ������������졣����ṹ���Ӻ�������ҵ�����г��ڻ��������ԣ�����Ʊ�ݴ�������½���3������㴢��������ʾ���ʶ����ʱ����������й����й��������Ժ������������Խ������˳������������Ա��ֿ�ԣ���������Ϊ���ڴ�����������Ҫ����������ʾ��������������ʢ��M1��M2�����״γ��ּ������ҵ�;���������ƫ�ü��������������ڻ����ƽ�������

����ά�ֶ�ȫ�����������9.5����Ԫ���жϣ��������������7-7.5���ڣ������Զ�ʵ�徭�õ�֧�����Ȳ��䡣

����A���г��ײ�����

����֤ȯ��������ʾ�������⾭�����������·������ĸ������ƣ�������á��ڴ˱����£�������Ҫ����ָ���ظ�����ʷ��ֵˮƽ������Ԥ�ƴ�2009�����ȿ�ʼ��A��ROE�����پ��������ĸ����ȵ������ڡ�

8�·�������A���г������������ں����г���������Ϊ�����Եij��������Ҫ��ԭ���为��Ӱ�콫���ļ������ˡ�2009��A��PEˮƽ�ѵ�����ʷ��ֵ����ʷ�Ϲ�ֵ�������ھ�ֵˮƽ�ڼ�ֱ�����1994��2004��2008�ꡣ����Ŀǰ��������������ʱ�ڣ������ж��г��ײ����֣��ļ���A�ɽ��������Ժ�ӯ��˫˳���ڵ��ƶ������С�

�����������ʲ���ȣ���ǰʵ�徭�õ�Ͷ�������ʿ�ʼ��¶���ƣ�ȫ����е���ҵ����Ҳ�ɶ������ʲ�(��Դ)��������ʵ����ɢ��������һ�����ھ��ø���Խ��ľ����������ֵ�Խ���ԡ�

�Ӿ��ø��յĴ���;���Լ������ʺ���Ӫ����ı仯�жϣ�����Ԥ���ļ�����������ҵ��ӯ��Ҳ������������ת�����������й�ֵ�ϵ͵Ļ�е��ҵ��ӯ�����Դ�Ļ�����ҵ��

Ԥ�ڽ���ҵ�����������ھ��ø��գ�ȫ���г�����ҵ����Ҳ�����ʾ����һ�㡣���A����������ڼ��У��Լ���ֵ��A/H�۲�����أ����Ǽ������ý���ҵ����Ʒ��¢�����Ժ�ƿ����ҵ������������ǿ�Ƶ������ȡ������Ԥ����ӯ����������2010��һ���ȵõ����չʾ�������Ƽ�ú̿����ɫ�������ˮƽ�����ǽ�������������ҵ��

����10����������������

��Դ֤ȯ��000562����10�£�A���г�������������������10���ʲ����ùؼ��ʣ�һ��һͶ����������ֵ��

һ��һͶ����ҵ���A�ɵ�����Ӱ��������㣬���������ڴ�Ͷҵ���A�ɹ�˾ҵ����������ֵ��ϸ����ҵʾ��ЧӦ������ȯ��Ͷ�����룬�ص���ǰ���㡣

2009��������ҵ������������ֵ��飺ҵ��Ԥ�汨ϲ�Ĺ�˾��Ҫ�����ڷ��ز�����̥�����ˡ������ٹ�·�����������õ�������ҵó�ס���е�豸�����ĵ���ҵ��Ԥ����Щ�߱���������ֵ���Ե���ҵ����˾һ������10�·ݵõ�Ͷ���������г�ɫ�Ĺɼ۱��֡����� ϼ ������

������ӣ�

- �����ǵ����ÿ���������ɫ 2009-10-16

- A���������������� 2009-10-16

- ��ָ�����̼��й��г� A������H�ɲ��� 2009-10-16

- ��עҵ������ȯ�̸��� 2009-10-16

- ��ָ�ػ���� �ص������� 2009-10-16

��ࣺ������

��1/1ҳ