�����ܶ������ָ���ֳ�̽�������ƣ���K���ճ���һ����λ������ʮ���ǣ���ʾ��һ���ĵ�����λ�źš�������Ϊ���������гɽ������������µͣ��г���ѹ������ᣬͬʱ�߱���ֵ���ƵĴ���Ȩ�ع��Ѿ��������ȣ���ָ�������г����ת���Ĺ�����̽�����Եײ���չ��������

����Ȩ�ع��������Ȼ���

�����ӽ�����Χ�г���������������ǰ�ڵ���������תΪ�������Թ����г��ĸ���Ӱ�������Ӵ��籾��һ�������б����пɣ�����������ڸ۹ɴ���Ĵ����³�����ˮ����Ҳֱ�ӵ�����Ͷ�����ڽ�ǰ�߶Ƚ������г���Ծ�������

����������������������������ά��0-0.25����������������䲻�䣬��ʾ��������۾�����õ�̬�ơ�����ά�ֻ��������䲻���״���£�������ͬʱ�Ի��������ʲ��ͻ���ծ������˹���Ƶ�ʺ��ӳ��˹������ޣ�Ҳ��ʼ��������ʵ����ջ�ȥ�����Σ����ע���г��������ԡ�������ĩG20��������Ȼ���ձ�ʾ����ʵʩ�̼��Ծ������ߣ���һЩ���ø��սϿ�Ĺ����Ѿ��в�ͬ���������֣���ʼ��ͨ��������Ϊ��Ҫ��ע�㡣��Щ���ʹ�ú���Ͷ����Ԥ�ڿ�ʼ�����ı䣬���ճ����ڼ���Χ�г������ƻ����ֹۡ�

������������Ϊ�����۴Ӻ����г����ǹ����г�����ǰ�������Ŵ��������ƶ������ø��պ����й�˾ҵ���ƶ�ת����������������������ս�Ԥ���µĵ��������ڻ�Ի����ָ��ֵ�γ�����ǣ�������ӳ����������侭�ø��մ�����ҵ��������ʹ�г��γ��µ��ƶ�����ͬʱ�ӱ������鿴��A�������ձ���������2��3���£�ʵ���ϱ��ε��������ָ�Ѿ����ȴ���´죬��Ϊ��ֵ��ͷ������ն��ܡ���Ϊ���Եļ���A-H�����ˮƽ��������ʷ��λ���У��������йɺͱ��չ�A-H�ɹɼ۵���������أ����ںܴ�̶��Ϸ�������йɵ�Ȩ�عɵ����пռ䡣��ˣ�ֻҪ�����ڳ����ڼ䲻���־��Ҳ������Խں����ָ��Ӱ�춼����Ϊ���ޡ�

��������Ԥ�ƣ����������ļ������й�˾����ҵ�������Ժ�ת����ǰ������1-8��ȫ����ģ���Ϲ�ҵ��ҵ�����Ѿ������խ�������Ѿ�Ԥ��������ҵ����600������й�˾������Ҳ��Ԥ����ԤӯΪ������ˣ��г������������ļ��ȳɹ���ɴ��������ƶ���ҵ���ƶ���ת�䡣�ӽ���������������������Ҫ����Ҳ����ǰ�ڳ����ϸߵĴ�Ͷ���������ȸ���ɣ������ں͵ز���Ȩ�ع��Ѿ��������Ȼ������������г�����ת������ָ��Ȩ�عɴ�����̽�����Եײ��Ŀ��������ڼӴ�

���������ؼ������γ�

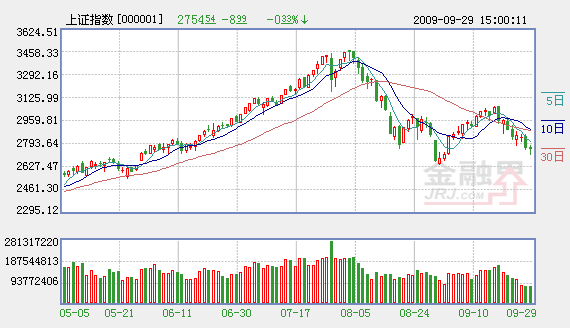

������9��18����֤��ָ����3068�����������гɽ����������յݼ������ƣ��Ϻ��г����߳ɽ����ӳ���1800��Ԫ������ܶ���767��Ԫ������ɽ����Ѿ��ظ������������������֮����ˮƽ�����������ܶ����к͵ز���Ȩ�ع�ȫ������֮ʱ���Ϻ��г��ɽ����ٶȳ���ή������С�̸����ձ���ֳ������յ���״�������ָ����ڼ�С������ѹ�¾Ϳֻ��Ե�ͣ������������ָ��������Ե͵�������źš�������Ϊ���ڳɽ������Ŵ����µ�֮���г������γɵ����ؼ۵ľ��档

�������������г���ӭ����������С���깺�ʽ�ⶳ������ͬʱ����Ȼ�����������ĩ��ֵ�������Ĺ�ע��Ҳ��ʹ���ֻ����زֹɳ��ֽϴ�Ľ����Ի��ᣬ��ˣ���ǰ���һ�������������������ֺ���ӭ�ӳ��ٵ����þ��档

����������̬�ϣ��ܶ���֤��ָ�ڱƽ�2700��������ǿ����������K���ٶ��ճ�����Ӱ�ߵ���ʮ���ǣ�����9��1�յ͵�2639��һ�߾߱���Ϊǿ����֧�š������ǰ���һ���������г����ھ��깺�ʽ�ⶳ�����г��Ĵ̼��³�������������K���������γ�˫��̽����̬���������ڽں��г����������չ����

�����������������������ݴ������߸��˹۵㣬����Ͷ���߲ο��������������۵㣬������Ͷ�ʽ��顣Ͷ���߾ݴ˲������������Ե�����

������ӣ�

- ����������������Ƹ�ֳ��� ��ٶ� 2009-09-29

- ������ͼ���� ���̽����������� 2009-09-29

- �г������ص� �������ռ����� 2009-09-29

- �������̽��������չ� 2009-09-29

- Ȩ�ع����л��� A���г�С���յ� 2009-09-29

- Ӱ�������ɼ���Ҫ��Ѷһ�� 2009-09-29

��ࣺ�Ÿ�ΰ

��1/1ҳ