对不起,可能是网络原因或无此页面,请稍后尝试。

ɱ���ѳ�ǿ��֮ĩ ����ֶ���ɽ����

���������г����������������������кϼƳɽ�������1300��Ԫ������ɱ����������˥�ߡ���ɱ�����ܼ��ٵ�����£�������ǿ�Ϲ�����ʾ���µ��������������У�δ���µ��ռ��Ϊ���ޡ�

�����ӻ����λ�����ڽ����г����������У������λʼ�ձ��ֽϸߵ�ˮƽ�����ֻ���С���Ӳ֣��ɽ���ή��˵��������λ�Ƚ��ȶ����������������Ȼ�ȹ̡�������ʾ����Ʊ�ͻ���ƽ����λ�������������0.92��������ͻ���ƽ����λ����0.45�����ڽ��ڵ����У���Ʊ�������ͻ����λ����С�����ӵ����ơ������ܱȣ���λ�����Ļ����Զ��ڲ�λ�½��Ļ�����˵��δ�������µ��ռ䲻���µ����ද��������Ȼ���ۡ�

�������Ŵ�Ͷ���ܶ���������������£�������ҵ���г��ִ�������С��ҵ��б��������Щ�����ںܴ�̶����������Ŵ���ģ�����½���Ӱ�죬��Ȼ���ڴ��̻��й����µ��Ŀ��ܣ��������ڿ����������̺������������Ƶĸ��ʽϴ�

�������������ٶȵ�ȼ

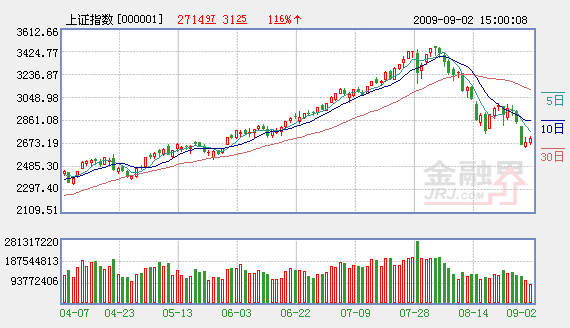

������Ȼ������ָ֤����������31�㣬����ͣ�ĸ��ɳ���10ֻ���Ƿ���7�����ϵĸ��ɴﵽ26ֻ�������ʾ����������������������Ѷ�ɽ����

��������ҽҩ���������ã��ڰ��걨��ҽ�ġ�����ҩ��Ŀ¼��������֧���£�ҽҩ����������𣬲��ٸ���������ͣ����Ϊ���е�һ�����㡣�����ݿ���113 ��ҽҩ���й�˾2009 ���ϰ���Ӫҵ����ͬ������6.06���������ܶ�ͬ������15.2����������ĸ��˾�ľ�����ͬ������20.46��������̬�Ʒdz����ԡ����°���ҽ�ĺͻ���ҩ��Ŀ¼�����ƽ�������£�ҽҩ������ڡ������ڶ�����ȱ�����ᡣ

��������ҽҩ���֮�⣬��ҵ���۰��Ҳ����Ƶ������Ϊ���������һ�����㡣CPI �����ǽ�����������ҵ�ر��dz��еľ�Ӫ״����ͨ��Ԥ��Ҳ��ٽ���������֧���������̼�������ҵ����ҵ���Ͻ�������ͷ��ҵ�ļ�ֵ�������ٻ���ҵ��ȣ����ڰٻ���ͬ�������ۼۣ�Ŀǰ��ҵ��ֵ���н�ǿ�İ�ȫ�ʣ������Ƚ���Ͷ�ʻ��ᡣ

����A�ɽ����Ͷ������

������ָ֤���������̼ۼ�����ۼƵ�����23�����Ѿ�����������֮�¡�����֮�ϵ����ȫ���ӹ�����Ұ������������µ�֮��A�ɵĹ�ֵˮƽ���Ե���S&P500ָ����ƽ��ˮƽ������һ����Ͷ�ʼ�ֵ���������棬����Ͷ�����ڴ������Ⱥ��ע���к���Ϣ������ҵ�����й�˾��

������������µ������йɵĸ���Ӱ���ѻ�������������ҵ��ֵ�Ѿ�ƫ�͡�������������ҵ���Ժ���Ԥ�ڣ��ʲ����������ȶ�����ҵ��������Ȼ��ã���������ȫ�꾻�������������ﵽ8����10����Ԥ��2009������ҵ����ӯ���Ķ��㣬������ָ���������ʷ���ˮƽ���°�������潫��һ�����ƣ����й�δ�����нϴ��Ͷ�ʻ��ᡣ

�����������а��֮�⣬��Ϣ������ҵ���й�˾Ҳ���ٳ��ڷ�չ���ᡣ����Ϊ��������������Ļ���Ͷ�ʱؽ�����������·��������������ҵͶ�ʣ����������й���ҵIT ������ʵ�徭�õ�����ͬʱҲΪ��ҵ�������ϴ������ᣬIT���δ��Ͷ�ʼ�ֵ�ϸߣ�ֵ�������ʵ���ע��

����ֵ��ע����ǣ��Ի������ߺ������Ե����ǽ�ֱ��Ӱ��������飬������ϵͳ�Է��ա�Ͷ����Ӧ�����ú�ֹ��㣬�ڷ������յĻ�����ץס�г���Ͷ�ʻ��ᡣ

��1/4ҳ