对不起,可能是网络原因或无此页面,请稍后尝试。

�ѽ���

������Ȼ�г�����Ԥ�ڣ������������״�����������ߡ���̬����֮�ʣ�A���г�Ͷ�����ƺ������ܵ��˾��ţ�����Χ�����ձ����ǵı����£�A���г�ȴ���Ƴ�������������

����������6��24�յ�FOMC�����Ϊ�����������ߵ�ת�۵㣬���������ȡ�º͵��ֶ������ڻ����г������ٲ������������ֶ��Դ��潵Ϣ���������г��䶯������ָ��ı仯ѡ��ʹ�ò�ͬ�Ļ��ҹ��ߡ����磬��ǰ�г��ϵĶ������������൱��ԣ��������TAF��TSLF�ȹ����˳��ĺ���ʱ�����������˳���ָ���ʧҵ�ʣ����ز����ݺ�ת��һЩ����������������Ŀ������ҵƱ�����ʹ��ߣ�CPFF����һ���������Ŵ����ߣ�PDCF�����ʲ���Ѻ��ҵƱ�ݣ�ABCP���������dz������١����������ܻ����ȵ��������ʲ���ծ���ṹ��������ڶ����������õ����ģ��Ӷ�Ϊ�����ծ������ծ��MBSծȯ��Ԥ�������Ŀռ䡣�����������Գ�ԣ��ͨ��Ԥ��ǿ��ʱ���������Żῼ�Ǽ�Ϣ���и��棬������Ҫ��2010���ʱ���п���ʵʩ��

���������������ܷ����ġ��й���������ִ�б��棨2009��ڶ����ȣ�������������ȷ��һ�ν��������ߵ������Ժ��ȶ��Ե�ͬʱ��ָ�������ذ��պ��ʶȿ��ɻ������ߵ��ص㡢���Ⱥͽ��࣬������û������߹���,���������Ŵ��ʶ����������б�ʾ�������ݾ������Ƽ���۱䶯��������߽���������ָ�����ܶ�ȫ�ø��������в�ķ������ء����������״���ʽ��̬����̬����������Ϊ�����ߵ�����һ���֡�����������Ҫ�ٴ������н��������Ź����г�������ϡ����ṹ�Ͳ������ȡ����ͬʱ�����л������»������߹��ߣ������г��ʽ��������㾭�÷�չ��Ҫ��

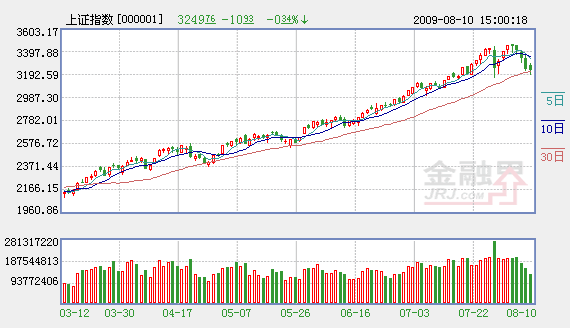

����6��7��ȫ������ձ�����֮�ʣ�����ȴ�����µ����ؼ��������������º͵��ڡ�������Ͷ�������е��������������Ƶ����������ַ�����A���г�����ø��������ڹؼ�ʱ�̣��г����ʹ��ܸոջָ���ͨ�ͽ���Ԥ�ڣ���˻������߲�����ֹյ㣬�����С���̬���������յ�������������졣��ָ֤��3478���ǷֺŶ��Ǿ�ŵĸ��ʼ��ߣ��������ߡ�������ʱ���ܻ����۹��С����������������ڹ�������6124�������Ĵ�ţ���°볡��ֵ���ڴ���

�����������ߡ�������Ŀ����Ϊ�˷�ֹ�ʲ��۸�������ͣ����С��ز�����Դ��������Ӱ�����8�·�������ܲ��Ŷ�ԭ���г�Υ����Ϊ�Ĵ��������һ�ָ߳���8��6����������ó��ίԱ�ᣨFTC������������ͨ����ٶ��ۺʹ�����Ϣ����ԭ���г�����Ϊ�����ط��������ҵ��߿ɱ�����ÿ��100����Ԫ�ķ��𡣹����ͼ�������������������������ͨ�͵�������Ͷ���߶�����Դ�ɵ��ȶ�Ӧ�ý��¡����⣬����ͳ�ƾֺ����ж��ڷ��۹������Ƿ�����ʾ������ζ�Ź��ڷ���Ҳ�п����ܵ��������ܵ��ء��ֽ����С��ز�����Դ�����齫��Ϊ���Χ����ָ֤��3200�㡪3400����������Ľ��㣬�ʺ��ڸ������IJ������ԣ�DZ���ȴ���÷�����ȡ��Ļ��ᡣ

������A���г����������ּ��Ź����䰸������ҵ���������ˡ���������Ϣ�ҵ������������������ת�ĸ��ʽϸߡ�����Ŀǰ�¹�IPO���м۹�ֵ�������ˣ����̹ɷ��м۹�ֵҲ��������50����ӯ�ʣ���2007��A���г���ֵ���ʱIPO���м۹�ֵ�����й���601088��Ҳֻ����30���ӯ�ʣ���ˣ�Ͷ��������ѡ�����¹����������Ը��ߵļ۸�ȥ�����м۹�ֵ�Ѳ����˵��¹ɣ�������ѡ��DZ���ڼ۸����ǻ���IPO���м����µĵ�ֵ����ɣ���ȫϵ������

����֧��A���г�ţ�е�����ؼ����ؾ��ø��ա������Ժ���Χ�г�����δ���������ԵĹյ㣬��ˣ�A���г�Χ������ָ֤��3200�㡪3400������չ���ġ�������������������;�еġ��м�վ�������þ����ȵ����ս�����Ŀǰ��ָ֤��3400���Ӧ��28����ӯ�ʹ�ֵ��ѹ����

������ӣ�

- ��������ָ������ �´�10�����30�վ��� 2009-08-10

- �t��:�������¥�д����ʲ���ĭ �쾭�����ů�� 2009-08-10

- ���ڽ����Ե��߸� ����������Ի�Ի� 2009-08-10

- ���ߵ����ѸĹ�ָǿ�Ƹ�� 2009-08-10

- ��ָ�����Խ����� ��ע5�����ܷ��ո� 2009-08-10

��ࣺ�Ÿ�ΰ