对不起,可能是网络原因或无此页面,请稍后尝试。

������֤ȯ �����

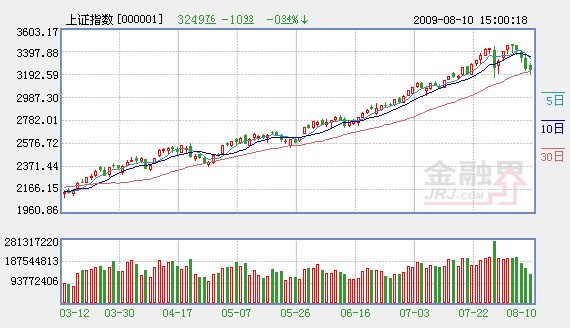

����������̼����������������µ�����ָ֤���ѵ���10�ա�20�վ��ߣ���K���γ������������ڴ��̾�������ʾ����3500������������˫�����ھ�ķ��磬�������ھ����Ĵ��ڣ������г����������ɶ���Ͷ������̬Ҳ�������ꡣ��ǰ�г�����Ĺؼ������������ǡ���������֮�Ǻ�ֵ֮�ǡ�������Ϊ���������Ƕ����������г������ӱ����Ϸ��������г����ṹ�ɽϴ����в��

�������ȿ������Ե��ǡ���������֧���ϰ���������ǵ���Ҫ���������°��������Եı仯��Ͷ������Ϊ��ע�ģ��ڹ�ָ����7�����ߡ��Ŵ������¸ߵ�����£�Ͷ���ߵ���̬���ж�������һ�����������κη紵�ݶ����ͻ������г����Ҳ���������Ʊ�ݵ����·��С�7�·��Ŵ�����½��Լ�������ǿ�Ŵ��ʽ��ܶ����г����Ϊ�������ս��ļ������ڴ�ҵ����Ƴ��ѻ����ö���IPO�ķ��м��ٵ����г������ʽ�����Ӵ�ĵ��ǣ����ɷ��ϵ��ǣ��°����г������Ծ��������ϰ����������ȿ��ɣ����������ԣ��ʱ���Ѿ���ȥ��������Ӧ�ÿ�����Ŀǰ�й��������������½Σ��������ˣ����ܳ����˸��յļ������������ȹ̣���ǰ���õ���Ҫ������Ȼ�DZ��������йز���Ҳ����ǿ���������ߵ��ȶ��Ժͳ����Բ��䡣������������£��������ߵ������ܼص�ͬ�ڻ������ߵ�ת�䣬�����ڻ������߲������������Թ�Ʊ�г����ԣ����������»���ķ��е����¸ߣ�ļ�����1320�ڷݣ�Ϊ�г��������ʽ���������Ϊ�����ڴ������ƶ������Ե�Ԥ�ڸ߶����У��������ߵĶ�̬�������г�������Ԥ�ڵ�Ӱ�죬����ʵ���Եij������ˣ��������ߵ����������е���Ҳ�������ķ�ʽչ����

������ο���ֵ֮�ǡ���ָԾ����3400�㣬���й�ָ�Ķ�̬��ӯ��Ҳ������28����ˮƽ��֧���г���ֵˮƽ����Ҫ���������й�˾ҵ������������Ȼ���й�˾����ҵ��ͬ���Բ����룬�����ȳʼ�����ת�����ơ�1��5�¹�����ҵ�ۼ�ʵ������ͬ���½���30.3%��������1��4�¼���2���ٷֵ㡣1��5�£�ȫ����ģ���Ϲ�ҵ��ҵʵ������ͬ���½���22.9%��1��4���½���27.9%��������������С���ҳ��ֳ��۸����ǡ��ɱ��½��������ů��3��5����Ӫҵ������ͬ������0.4%����������ͷ����Ȼ����ͬ�ȼ��������������½��ķ���������խ��ζ�ż��ڵ�����Ļ��ȳ���������������ҵӯ���������Ժ�ת����϶�δ������������ֹ��жϺ�δ������۱䶯Ԥ�⣬δ����ҵӪҵ�����ӯ�����������������ƣ����й�˾��ӯ������������ת�����ڿ������й�˾ҵ��������ǰ����������Ϊ����ǰ�Ĺ�ֵˮƽ����������Χƫ�ߵ�������2007���60����70������ӯ��ˮƽ����ͬ�ն���г���ֵҲδ�������Ե���ĭ����Ϊ�г���Ͷ���ߣ��ֽεĺ���ѡ����Ȼ�Ǽ�ֳֹɡ�

������������7�ܵ�����֮��ʹ��Ͷ����ֻϰ�������ߣ���Щ���ĵ�������Ϣ������Ͷ���������ܡ���ʵ�����ܵ���K�߽���7����֮��ĵ�һ�����ߣ�˵�����������Ʋ�û�и�������ת���Ӿ��������������ƵĹؼ�Ҫ�ؿ�����ǰ�����г��������Ժ�ֵ���Ⲣû����ô���£�������Ϊ����ǰ�ĵ���������Ǽ����Ե������ƣ����Ե���������Ӱ���г�������á�

����������Դ������֤ȯ

������ӣ�

- ��������ָ������ �´�10�����30�վ��� 2009-08-10

- �t��:�������¥�д����ʲ���ĭ �쾭�����ů�� 2009-08-10

- ���ڽ����Ե��߸� ����������Ի�Ի� 2009-08-10

- ���ߵ����ѸĹ�ָǿ�Ƹ�� 2009-08-10

- ��ָ�����Խ����� ��ע5�����ܷ��ո� 2009-08-10

��ࣺ�Ÿ�ΰ