ε·ΙδΗçηΒΖοΦ¨εè·ηÉΫφ‰·γΫëγΜ€εéü妆φà•φ½†φ≠ΛιΓΒιùΔοΦ¨η·Ζγ®çεêéεΑùη·ïψIJ

ΓΓΓΓΙΪΥΨΤάΦΕΘΚ ΆΤΦω ΤάΦΕ±δΕ·ΘΚ Έ§≥÷Θ® Ή¥ΈΘ©ΤάΦΕ

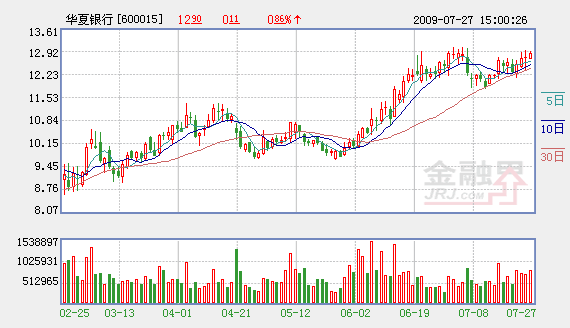

ΓΓΓΓΆΕΉ “ΣΒψΘΚ

ΓΓΓΓΨ≠”Σ÷–ΟφΝΌΒΡ―ΙΝΠΘΚ

ΓΓΓΓΓσάϊœΔΨΜ ’»κ’Φ±»≥…÷πΡξœ¬ΫΒ«ς ΤΓΘ’βΕ‘”ΎΡΩ«Α÷–Φδ“ΒΈώ’Φ±»»‘ΫœΒΆΒΡΜΣœΡ“χ––ά¥ΥΒΘ§Έ¥ά¥”·άϊΤΩΨ±Ω…ΡήΜα¥φ‘ΎΓΘ

ΓΓΓΓΓσΫœΩλΒΡΖ≈¥ϊΥΌΕ» ΙΒΟΙΪΥΨΨ≠”ΣΒΡΉ Ϋπ―ΙΝΠ÷πΫΞ≥ œ÷ΓΘΫϋΝΫΡξΙΪΥΨΖ≈¥ϊ‘ωΥΌΨυΗΏ”ΎΈϋ ’¥φΩνΒΡ‘ωΥΌΘ§»γΙϊ’β÷÷¥φ¥ϊΩν‘ωΥΌ‘ΎΫœ≥Λ ±ΕΈΡΎ±Θ≥÷ΒΡΜΑΘ§Έ¥ά¥Ψ≠”ΣΉ Ϋπ≤ΜΉψΒΡΉ¥Χ§“ά»ΜΜα≥ωœ÷ΓΘ

ΓΓΓΓΓσΙΪΥΨΒΡΉ ≤ζ÷ ΝΩΡΩ«Α”Ύ“ΒΡΎ»‘≤ΜΨΏ”≈ ΤΓΘ08Ρξ≤ΜΝΦ¬ ΈΣ1.82ΘΞΘ§≤Π±Η¬ ΈΣ151.2ΘΞΘΜ”κΤ÷ΖΔΓΔ–Υ“ΒΚΆ’–––œύ±»Θ§≤νΨύ“ά»Μ≤Μ–ΓΓΘ

ΓΓΓΓΓσΨΜΉ ≤ζ ’“φ¬ »‘»Μ≤ΜΗΏΓΘ08ΡξΙΪΥΨΤΫΨυΨΜΉ ≤ζ ’“φ¬ ΈΣ15.2ΘΞΘ§”κ‘ω≥ΛΫœΩλΒΡΤ÷ΖΔΓΔ–Υ“Βœύ±»Θ§»‘≤ΜΨΏΩ…±»–‘ΓΘ

ΓΓΓΓΨ≠”Σ÷–¥φ‘ΎΒΡ«±ΝΠΘΚ

ΓΓΓΓΓσ¥ϊΩνΫαΙΙ≈δ÷Ο”κΚξΙέΨ≠ΦΟ‘ΛΤΎΦΗΚθΆ§≤ΫΓΘΫϋΝΫΡξΙΪΥΨ÷Τ‘λ“Β”κΖΔΚΆΝψ έ“Β¥ϊΩν’Φ±»ΫΪΫϋ50ΘΞΘ§Εχ’βΝΫΗω––“ΒΡΩ«Α“―≥ωœ÷ΦϊΒΉΜΊ…ΐΒΡΦΘœσΓΘ

ΓΓΓΓΓσ÷–Φδ“ΒΈώ ’»κ’Φ±»‘ω≥Λ―ΗΥΌΓΘΉ‘08ΡξΒΉΡΎ≤ΩΫχ––»Υ ¬Βς’ϊ÷°ΚσΘ§ΙΪΥΨ÷–Φδ“ΒΈώ ’»κ±»÷Ί”…5.4ΘΞ…œ…ΐΒΫΝΥ7.5ΘΞΘΜ≥…≥ΛΒΡΦ”ΥΌΕ»ΒΡ»Ζ÷ΒΒΟ“ΐΤπΙΊΉΔΓΘ

ΓΓΓΓΦχ”Ύ…œ ωΖ÷ΈωΘ§Έ“Ο«ΫϋΤΎ…œΒςΙΪΥΨ÷ΝΆΤΦωΤάΦΕΓΘ‘≠“ρ‘Ύ”ΎΘΚ

ΓΓΓΓΤδ“ΜΘ§ΫϋΝΫΗω‘¬ά¥ΙΪΥΨΙ…Φέ“Μ÷±ΒΆ”Ύ––“ΒΤΫΨυΥ°ΤΫΓΘΒ±»ΜΘ§±ΨΡξ6‘¬8»’ΒΡΨόΝΩΫβΫϊ «Τδ÷Ί“Σ‘≠“ρ÷°“ΜΘΜΡΩ«ΑΘ§ΙΪΥΨΝςΆ®±»άΐ“―¥ο75.8ΘΞΘ§Έ¥ά¥’βΖΫΟφΒΡ―ΙΝΠ“―Οςœ‘Φθ»θΓΘ

ΓΓΓΓΤδΕΰΘ§‘Ύ÷–≥ΛΤΎΩ¥ΚΟ÷–Φδ“ΒΈώ ’»κΒΡ«ιΩωœ¬Θ§»γΙϊΜΣœΡ“χ––Ρή‘ΎΫώΡξ1ΦΨΕ»ΒΡΜυ¥Γ…œΘ§Ρή”–Ϋχ“Μ≤ΫΒΡ±μœ÷Θ§œύ–≈«±ΝΠΜα÷π≤Ϋœ‘œ÷ΓΘ

ΓΓΓΓΤδΕΰΘ§ΙΪΥΨ–≈¥ϊΙφΡΘΒΡ‘ω≥ΛΫϋΤΎΥδ»ΜΩλ”ΎΈϋ ’¥φΩν‘ω≥ΛΒΡΥΌΕ»Θ§ΒΪΨΜάϊœΔ ’»κΒΡ’Φ±»‘ρ≥ωœ÷ΝΥ≥÷–χΒΡœ¬Μ§«ς ΤΓΘΕ‘¥ΥΩ…”–ΝΫ÷÷Ϋβ ΆΘΚ“Μ «“βΈΕΉ≈ΙΪΥΨΒΡ ’“φά¥‘¥’ΐ‘Ύ«ς”ΎΕύ‘ΣΜ·Θ§Εΰ «ΙΪΥΨΈ¥ά¥ΖΔ’ΙΒΡΉ ΫπΤΩΨ±Ω…Ρή»‘Μα≥ωœ÷ΓΘ ’“φά¥‘¥ΒΡΕύ‘ΣΜ·Θ§‘ρ”–÷ζ”ΎΈ»Ε®ΙΪΥΨΒΡΨ≠”Σ“ΒΦ®ΓΘΕχΉ ΫπΒΡΤΩΨ±Θ§Ω…ΡήΜα «ΙΪΥΨΈ¥ά¥¥φ‘Ύ“ΐ»κ–¬ΒΡ’Ϋ¬‘ΆΕΉ ’ΏΜρ «ΗϋΜΜΩΊΙ…Ι…ΕΪ‘ΛΤΎ¥φ‘ΎΒΡ”’“ρΘΜΒ±»ΜΘ§“ύ≤Μ≈≈≥ΐΙΪΥΨΫΪά¥HΙ……œ –ΜρΚΘΆβ…œ –»ΎΉ ΒΡΩ…ΡήΓΘ

ά¥‘¥ΘΚ Α°Ϋ®÷Λ»·―–ΨΩΥυ Ής’ΏΘΚ Υο―«≥§

œύΙΊΝ¥Ϋ”ΘΚ

- »ΥΟώ»’±®ΧΗ¬Ξ –Ι… –≈ίΡ≠ Κτ”θάδΨ≤Ω¥¥ΐΆ®’Ά‘ΛΤΎ 2009-07-27

- ¥φΩνΜνΤΎΜ·«ς Τ≤ΜΗΡ ¥σ≈ΧΜΙΈ¥ΦϊΕΞ 2009-07-27

- Έε¥σΜζΙΙΩ¥≈ΧΘΚ±Ψ÷ή¥σ≈ΧΜρ≥ωœ÷œ¬Βχ 2009-07-27

- ¥σ≈Χ÷–ΤΎΈ¥œ÷ΦϊΕΞΦΘœσ 2009-07-27

- ¥σ≈Χ÷–ΤΎΈ¥œ÷ΦϊΕΞΦΘœσ ΙΊΉΔ÷Ά’«»®÷ΊΙ… 2009-07-27

‘π±ύΘΚ’≈ΗΘΈΑ