ε·ΙδΗçηΒΖοΦ¨εè·ηÉΫφ‰·γΫëγΜ€εéü妆φà•φ½†φ≠ΛιΓΒιùΔοΦ¨η·Ζγ®çεêéεΑùη·ïψIJ

÷–Ρξ3ΩΎ÷°Φ“Ρξ»κ8.5Άρ Ϋχ»ΓΆΕΉ

ΓΓΓΓΑΗάΐ

ΓΓΓΓάηœ»…ζ47ΥξΘ§‘ΎΡ≥Ιζ”–Τσ“ΒΒΘ»ΈΜζ–Β ΠΘ§Ρξ ’»κ5Άρ‘ΣΘ§”–Μυ±ΨΒΡ…γ±Θ”κ“Ϋ±ΘΓΘάηΧΪΧΪ46ΥξΘ§ ήΙΆ”ΎΡ≥¥σ–Ά≥§ –Θ§ΒΘ»Έ”Σ“Β‘±ΝλΑύΘ§Ρξ ’»κ3.5Άρ‘ΣΘ§ΙΚ¬ρΝΥ…γΜα±Θœ’ΓΘΕυΉ”13ΥξΘ§‘Ύ…œ≥θ÷–ΓΘ»ΪΦ“œ÷Ψ”ΉΓ‘Ύ“ΜΧΉΦέ÷Β80Άρ‘ΣΒΡ90ΤΫΖΫΟΉάœΖΩ÷–ΓΘœ÷Φ“”–“χ––¥φΩν28Άρ‘ΣΘ§Ιζ’°5Άρ‘ΣΘ§ΜυΫπ5Άρ‘ΣΓΘœώ’β―υΒΡΙΛ»ΥΦ“ΆΞΘ§»γΚΈ Βœ÷ΑΌΆρ‘ΣΒΡΗΜΈΧΟΈœκΘΩ

ΓΓΓΓάμ≤ΤΫ®“ι“Μ

ΓΓΓΓΟΩΡξΆΕ‘Φ8000‘ΣΫ®ΫΧ”ΐΫπΉ®Μß

ΓΓΓΓ Ήœ» Β±ΩΊ÷ΤΦ“ΆΞ÷ß≥ωΓΘΑ¥’’Ιψ÷ίΡΩ«ΑΒΡ…ζΜν±ξΉΦΘ§“ΜΑψΒΡ»ΐΩΎ÷°Φ“Θ§»γΙϊ±»ΫœΫΎ‘ΦΘ§ΡξΤΫΨυΜ®Ζ―Ω…ΩΊ÷Τ‘Ύ50000‘ΣΉσ”“ΓΘΫ®“ιάηœ»…ζ‘Ύ“χ––ΩΣ…ηΫΧ”ΐΫπΉ®ΜßΘ§ΉωΜυΫπΕ®ΆΕΘ§ΟΩΡξΆΕΉ ‘Φ8000‘ΣΓΘΕυΉ”13ΥξΘ§5Ρξ÷°Κσ”ΠΗΟΩ…ΜώΒΟ4Άρ~4.5Άρ‘ΣΒΡΕ®ΆΕΜΐάέΓΘ

ΓΓΓΓΝμΆβΘ§Φ“ΆΞ±Θœ’–η“ΣΚΜ ΒΓΘΫ®“ιΈΣΧΪΧΪ≤Ι≥δΙΚ¬ρΤ’Ά®“ΫΝΤ±Θœ’Θ§ΟΩΡξ¥σ‘Φ‘ωΦ”2000‘ΣΒΡ÷ß≥ωΓΘ’β―υΘ§Φ“ΆΞΟΩ‘¬Ω…ΫΎ”ύ2.5Άρ‘ΣΉσ”“ΓΘ

ΓΓΓΓάμ≤ΤΫ®“ιΕΰ

ΓΓΓΓœ÷”–Ή ≤ζΘΚΝυ≥…Ή Ϋπ¬ρΙ…Τ±”κΜυΫπ

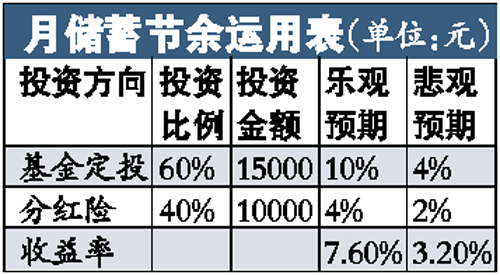

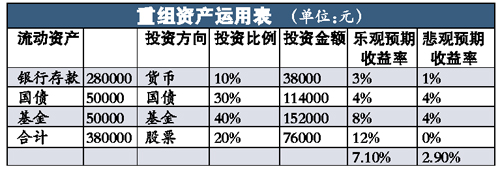

ΓΓΓΓ“ΣΨΓΩλ Βœ÷Φ“ΆΞΑΌΆρΝςΕ·Ή ≤ζΒΡΟΈœκΘ§άηœ»…ζ–η“Σ÷ΊΉιΦ“ΆΞΉ ≤ζΘ§œύ”ΠΒΊΧαΗΏΖγœ’–‘Ή ≤ζΒΡ±»÷ΊΘ§Ϋ®“ιΫΪœ÷”–Ή ≤ζ60%ΆΕΉ ”ΎάΕ≥οΙ…Τ±ΚΆΜυΫπΉιΚœΘ®Αϋά®Ι…Τ±–ΆΚΆ’°»·–ΆΜυΫπΘ©Θ§30%ΆΕΉ ”ΎΙζ’°Θ§10%ΆΕΉ ”Ύ¥Δ–νΓΘ

ΓΓΓΓά÷Ιέ‘ΛΤΎΘΚ»τAΙ… –≥ΓΦΧ–χΜΊ≈·Θ§άΕ≥οΙ…”κΜυΫπΕΦΫΪ”–≥ω…Ϊ±μœ÷ΘΜ≤ΈΩΦΖΔ¥οΙζΦ“ΜΊ≈·¥σ –÷–ΒΡ«ιΩωΘ§ΜυΫπΉιΚœΒΡ‘ΛΤΎΡξΆΕΉ ’“φ¬ ΫΪΩ…“‘¥οΒΫ8%Θ§άΕ≥οΙ…Τ±ΒΡ‘ΛΤΎΡξ ’“φ¬ Ω…¥ο12%ΓΘ≥ΐ¥Υ÷°ΆβΘ§Ιζ’°ΒΡ‘ΛΤΎΡξΆΕΉ ’“φ¬ ΈΣ4%Θ§Μ豓ΜυΫπ‘ΛΤΎΡξΆΕΉ ’“φ¬ ΈΣ3%Θ§‘ρΉ ≤ζΉιΚœΒΡΡξΕ»‘ΛΤΎΆΕΉ ’“φ¬ ΨΆΈΣΘΚ

ΓΓΓΓ10%ΓΝ3%+30%ΓΝ4%+40%ΓΝ8%+20%ΓΝ12%=7.1%

ΓΓΓΓ±·Ιέ‘ΛΤΎΘΚ»τ»Ϊ«ρΨ≠ΦΟ≥÷–χΕώΜ·Θ§Ι… –ΦΧ–χΕ·Β¥ΓΘΩ…“‘±·ΙέΒΊΦΌ…ηΘΚΜυΫπΉιΚœ‘ΛΤΎΡξΆΕΉ ’“φ¬ ΫωΈΣ4%Θ§άΕ≥οΙ…‘ΛΤΎΡξΆΕΉ ’“φ¬ ΈΣ0%Θ§Ιζ’°‘ΛΤΎΡξΆΕΉ ’“φ¬ ΈΣ4%Θ§Μ豓ΜυΫπ‘ΛΤΎΡξΆΕΉ ’“φ¬ ΈΣ1%Θ§‘ρΡξΕ»‘ΛΤΎΆΕΉ ’“φ¬ ΈΣΘΚ10%ΓΝ1%+30%ΓΝ4%+40%ΓΝ4%+20%ΓΝ0%=2.9%

ΓΓΓΓάμ≤ΤΫ®“ι»ΐ

ΓΓΓΓ‘¬ΫΎ”ύΉ ΫπΘΚΝυ≥…Ε®ΆΕΥΡ≥…¬ρ±Θœ’

ΓΓΓΓΫΪ2.5Άρ‘ΣΒΡ‘¬¥Δ–νΫΎ”ύΆΕΉ ΖΫœρΫχ––ΉιΚœ”≈Μ·Θ§Ϋ®“ιΫΪ‘¬¥Δ–νΒΡ60%Ϋχ––ΜυΫπΕ®ΆΕΓΘΕχ‘Ύ≤…»ΓΝΥΫχ»Γ–Άάμ≤Τ≤Ώ¬‘ΚσΘ§–η“ΣΙφ±ήΖγœ’Θ§Ϋ®“ιΫΪ‘¬”·”ύΒΡ40%ΆΕΉ ”ΎΤΎΫ…ΒΡΖ÷Κλ–Ά±Θœ’ΓΘ

ΓΓΓΓ‘Ύά÷Ιέ«ιΩωœ¬Θ§ΜυΫπΕ®ΆΕΒΡ‘ΛΤΎ ’“φ¬ Ω…¥ο10%Θ§±Θœ’Ζ÷ΚλΒΡΆΕΉ ’“φ“≤ΫΪœύ”ΠΧαΗΏΘ§‘ΛΤΎ ’“φ¬ Ω…“‘¥οΒΫ4%Θ§‘ρΉ ≤ζΉιΚœΒΡΡξΕ»‘ΛΤΎΆΕΉ ’“φ¬ ΈΣΘΚ60%ΓΝ10%+40%ΓΝ4%=7.6%ΓΘ

ΓΓΓΓΕχ‘Ύ±·ΙέΒΡ«ιΩωœ¬Θ§ΜυΫπΕ®ΆΕΒΡ‘ΛΤΎ ’“φ¬ ΫωΈΣ4%Θ§±Θœ’ΒΡΖ÷ΚλΫϋΚθΈΣΝψΘ§±Θœ’≤ζΤΖΒΡ‘ΛΤΎ ’“φ¬ ‘ΦΈΣ2%Θ§‘ρΡξΕ»‘ΛΤΎΆΕΉ ’“φ¬ ΈΣΘΚ60%ΓΝ4%+40%ΓΝ2%=3.2%ΓΘ

ΓΓΓΓ‘Ύ“‘…œΫ®“ιœ¬Θ§»γΙϊΈ¥ά¥Ψ≠ΦΟΉΏ Τά÷ΙέΘ§–η9Ρξ ±ΦδΝςΕ·Ή ≤ζΜΐάέΩ…¥ο103.5Άρ‘ΣΘ§ Βœ÷ΝΥΑΌΆρ‘ΣΗΜΈΧΟΈœκΘΜΕχ»γΙϊΈ¥ά¥Ψ≠ΦΟΉΏ ΤΫœΈΣ±·ΙέΘ§‘ρ‘Ύ2022ΡξΘ§ΝςΕ·Ή ≤ζΜΐάέ≤≈ΡήΙΐΑΌΆρ‘ΣΓΘ

œύΙΊΝ¥Ϋ”ΘΚ

- άμ≤Τ–Γ≤β ‘ΘΚ≤ΤΈώΈΘΜζΫΒΝΌ ± Ρψ‘θΟ¥ΑλΘΩ 2009-07-10

- ΤΏ¥σάß»≈ΤΏ’–ΫβΨω ΑΉΝλΦ“ΆΞάμ≤ΤΒΡΓΑ’οΕœ ιΓ± 2009-07-09

- ΓΑΗΜΑ÷Α÷Γ±ΒΡΖ≥Ρ’ΘΚ»γΚΈΫΧΉ”≈°άμ≤ΤΘΩ 2009-07-09

- “Μ‘¬…ΌΩ¥2≥ΓΒγ”Α»ΞΜυΫπΕ®ΆΕ 60ΥξΡή’θœ¬171Άρ‘Σ 2009-06-23

- ΜυΫπΕ®ΆΕΑϋΉ§≤Μ≈βœώΨδ–ΠΜΑ 2009-06-21

- Ή®Φ“Ϋ®“ι:άϊ”ΟΕ®ΆΕ"–νΥ°≥Ί"–ß”ΠΈΣ―χάœΉωΉΦ±Η 2009-06-16

- 5≤ΫΫΧΡζΕ®ΆΕ 2009-06-15

‘π±ύΘΚΆθ”ώΖ…