李小姐上个月使用信用卡刷卡消费4313元,在免息还款期内还了4300元,以为已还足最低还款额不会产生太大费用,但本月收到对账单才发现多了一笔97.53元的循环计息。打电话询问银行信用卡中心咨询,才被告知,还清最低还款额只是不用缴纳滞纳金,透支利息仍要计算,而且还不是按照未还的13元零头收取利息,而是从消费那天开始计算,按全部消费的4313元以每天万分之五计息,还没有免息期!透支利息甚至都高过未还欠款。

实际上,记者查阅各行信用卡章程发现,除了工商银行规定按未还款部分计息之外,其他所有银行信用卡均是全额计息,而且大部分银行还是采用按月复利的“利滚利”方式计息。

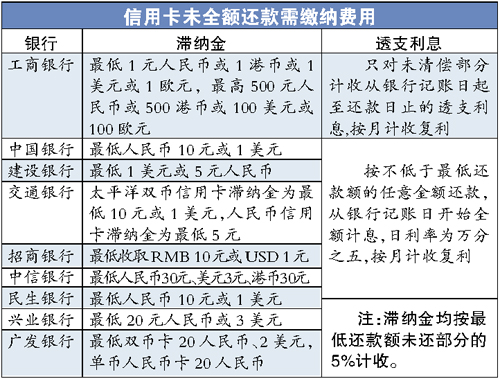

绝大多数银行:

部分欠款全额计息

记者昨日查询发现,绝大多数银行信用卡章程对还款计息作出如下规定:持卡人选择最低还款额还款方式或超过本行批准的信用额度使用本信用卡时,不再享有免息还款期待遇,应支付未偿还部分自银行记账日起,按规定利率计算的透支利息。这个“应支付未偿还部分”指的是全部消费金额还是减去已还款金额呢?

记者拨打多家银行客服中心,对方均称,应支付未偿还部分实际指的就是全部消费金额。这意味着,如果刷卡消费1万元,还款9999元,银行也依然会从记账日起,按1万元每天计息。

对于透支利息,各银行都按每日利息万分之5来按月计收,即一个月内每日按单利计算,但超过一个月之后,大部分银行都按月计算复利。因此欠款未缴清时间越长,“卡民”每日实际支付的利息越多。

理财算盘

在记者了解的范围内,工行是唯一一家只对未清偿部分计收利息的银行。李小姐如使用工行的信用卡,未还的13元欠款在45天内的利息应为:

13×0.5%×30+(13+13×0.5%×30)×0.5%×15=0.294元。

李小姐如使用其他银行的信用卡,未还的13元欠款在45天内的利息应为:

4313×0.5%×30+(4313+4313×0.5%×30)×0.5%×15=97.53元。

此外,建行和招行也对全额罚息的规定有所松动,持卡人若还有10元以下零头忘了还,银行将视作如期还款,不再全额计息,该笔欠款将被滚入下一期账单。

滞纳金最低额

最大相差20元

此外,“卡民”还要注意,如果信用卡还款金额没有达到最低还款额度,不仅要支付透支利息,还要缴纳滞纳金。这部分费用各银行的标准也差异巨大。

记者统计发现,各银行的滞纳金都按照最低还款额未还部分的5%缴纳,但还设有最低滞纳金金额。

其中,工行信用卡滞纳金标准最低为1元人民币,或1港币、1美元、1欧元,最高为500元人民币,或500港币、100美元、100欧元;而某银行最低则为人民币30元,或美元3元、港币30元,相差20元人民币。

兴业银行、广发行最低则是20元,其他如中行、交行、招行和民生为10元,建行稍低为5元。

相关链接:

- 海外"卡奴"用卡体验:掉进信用卡"还款保险"陷阱 2009-05-25

- 如何实现信用卡跨行还款 2009-05-08

- 美国3月份信用卡还款违约率继续上升 2009-05-06

- 逾期不还款房贷不让办 别让信用卡记录留"污点" 2009-04-23

责编:刘洋