еѓєдЄНиµЈпЉМеПѓиГљжШѓзљСзїЬеОЯеЫ†жИЦжЧ†ж≠§й°µйЭҐпЉМиѓЈз®НеРОе∞ЭиѓХгАВ

°°°°‘§Љ∆ґћ∆Џіу≈ћ»‘љЂќђ≥÷«њ ∆’рµіЄсЊ÷°£“їЈљ√ж£ђЊ≠Љ√ эЊЁµЌ√‘°ҐIPO÷Ў∆ф°Ґєј÷µ∆ЂЄя°ҐЅчґѓ–‘Ј≈їЇ°Ґіу–°Ј«Љх≥÷°ҐЉЉ хїЎµчµ»—єЅ¶Љћ–шіж‘Џ£їЅн“їЈљ√ж£ђ’ю≤я«њЅ¶„цґа°Ґјґ≥пє…њ™ ЉЈҐЅ¶µ»‘тљЂґ‘ –≥°∆рµљ÷І≥≈„ч”√°£

°°°°Ћƒіу“тЋЎ—є÷∆

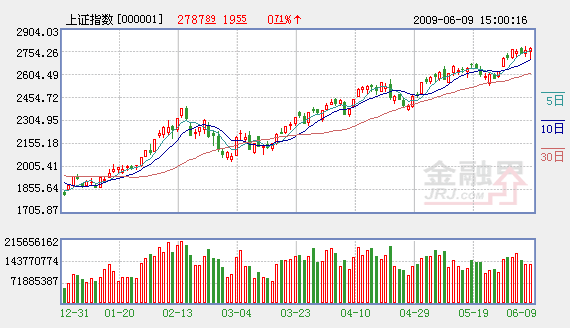

°°°°‘ЏЇкєџЊ≠Љ√Јљ√ж£ђ5‘¬ЈЁЄчјаЊ≠Љ√ эЊЁљь»’њ™ ЉєЂ≤Љ£ђќ“√«»ѕќ™ґ‘іЋ≤їƒ№єэЈ÷ј÷єџ°£∆д÷–„о÷µµ√„Ґ“вµƒ «£ђ≥цњЏ эЊЁњ…ƒ№Љћ–шґсїѓ°£Ћд»ї’ю≤я‘ўіќћбЄя≥цњЏЌЋЋ∞¬ £ђµЂ÷–єъ≥цњЏµƒ—ѕ÷Ў №ім÷ч“™‘Џ”Џљр»Џќ£їъѕ¬Ќв≤њ –≥°–и«уµƒѕ¬љµ£ђ‘ЏіЋ÷Ѓ«∞єъƒЏ70£•µƒїъµз≤ъ∆Ј≥цњЏЌЋЋ∞“— µѕ÷°∞»Ђ’ч»ЂЌЋ°±£ђЈƒ÷ѓ∆Ј°ҐЈю„∞µƒ≥цњЏЌЋЋ∞¬ “≤“—ћбЄяµљљ”љь»ЂЌЋµƒ16£•£ђµЂљьЉЄЄц‘¬≥цњЏ≥÷–шѕ¬љµµƒћђ ∆≤Ґќіѕ‘÷шЉхїЇ°£ѕ‘»ї£ђµ•њњљµµЌ≥цњЏЌЋЋ∞¬ µ» ÷ґќјііў≥цњЏµƒ„ч”√“—Њ≠ ЃЈ÷”–ѕё°£

°°°°‘Џ –≥°є©ЄшЈљ√ж£ђƒњ«∞ –≥°љєµгіуґЉЉѓ÷–‘Џ–¬є…IPOЇќ ±∆фґѓ…ѕ°£ќ“√«»ѕќ™£ђIPOЈҐ–– ∆‘Џ±Ў––£ђ∆д÷–µƒїэЉЂ“в“е≤ї—‘ґш”ч£ђњц«“ –≥°“—√юЄя÷Ѕ2795µг£ђ–¬є…IPO÷Ў∆фµƒ –≥°їЈЊ≥љ•«ч≥… м°£і”ј©»Ё—єЅ¶љ«ґ»Ј÷ќц£ђAє…√жЅўIPO÷Ў∆фµƒ—єЅ¶÷ч“™ћеѕ÷‘Џ£Ї“ї «Ќґ„ ’яµƒ–ƒјн≥– №ƒ№Ѕ¶ №µљ“їґ®≥ћґ»µƒњЉ—й£їґю «‘Џє©«уєЎѕµЉіљЂЈҐ…ъ±дїѓµƒ‘§∆Џѕ¬£ђє… –ќіјі–и“™Њ≠єэ≥–љ”ј©»Ё—єЅ¶≤в ‘£ђ≤≈ƒ№»Ј»ѕ «Јсƒ№єї”––ІїѓљвIPO”ліу–°Ј«Љх≥÷–ќ≥…µƒ°∞ЋЂ÷Ў°±„ љр–и«у°£‘Џ’в–©ќ ћв≥єµ„√чј ÷Ѓ«∞£ђіу≈ћ≥еєэ2800µг÷ЃЇуµч’ыµƒњ…ƒ№–‘»‘‘ЏЉ”іу°£

°°°°‘Џєј÷µЈљ√ж£ђЊЁЌ≥Љ∆£ђƒњ«∞Aє… –≥°∆љЊщ –”ѓ¬ іпµљ22±ґ“‘…ѕ£ђ‘Џ–¬–Ћ –≥°÷– ф”Џ„оЄяµƒ£ђ‘Џ…ѕ –єЂЋЊїщ±Њ√ж√ї”–≥цѕ÷љѕіуЄƒєџ÷Ѓ«∞£ђ –≥°’ыћеєј÷µ—єЅ¶љЂЋж„≈÷Є эµƒ…ѕ’«”л÷–±®“µЉ®ЉіљЂ≈ы¬ґґш‘ціу°£іЋЌв£ђЅчґѓ–‘њ…ƒ№їбЈ≈їЇєј÷µј©’≈Ћўґ»°£“тќ™ЉЄЇхЋщ”–µƒ“ш––ґЉљЂ»Ђƒк–≈іыЉ∆їЃµƒіу≤њЈ÷‘Џ…ѕ∞лƒк”√Ќк£ђ6‘¬µ„≤≈ «љр»ЏїъєєЈ≈іыµƒ’ж’эЈ÷ЋЃЅл°£”…”Џ…ѕ∞лƒкєъƒЏіуЅњµƒЅчґѓ–‘∆Ђјл µћеЊ≠Љ√£ђ5‘¬ЈЁ–≈іыЌґЈ≈њ…ƒ№‘ўіќЄяіп6600“Џ‘™£ђќ“√«‘§Љ∆ѕ¬∞лƒкµƒ–≈іыЌґЈ≈їб“тЉає№Љ”«њґшЈ≈їЇ°£

°°°°і”ЉЉ х…ѕњі£ђЋд»їіу≈ћљь∆Џ≤їґѕіі≥ц–¬Єя£ђµЂ≥…љїЅњ≤Ґ√ї”–іі≥ц°∞4°§13°±––«й1905“Џ‘™£®ї¶ –£©µƒћмЅњ£ђЅњЉџ≈дЇѕ≤їЊ°јнѕл£їіЋЌв£ђ6‘¬1»’ѕт…ѕµƒћшњ’»±њЏ…–ќіїЎ≤є£ђ”лЉЉ х÷Є±к–ќ≥…µд–Ќµƒґ•±≥јл°£

°°°°ЅљіуЅ¶Ѕњ÷І≥≈

°°°°µ±»ї£ђ“‘ѕ¬ЅљЈљ√ж“тЋЎ“≤Ѕ¶Ќ¶іу≈ћґћ∆Џ≤їћЂњ…ƒ№≥цѕ÷…оЈщѕ¬µш£Ї

°°°° „ѕ»£ђ’ю≤я√ж–ќ≥…ґ‘ –≥°»Јґ®–‘љѕЄяµƒ÷І≥÷°£»зљь∆ЏЅђ–ш≥цћ®…оїѓЄƒЄпµƒ“вЉы“‘Љ∞«ш”т°Ґ––“µЊ≠Љ√’с–ЋєжїЃ£ђѕ¬µчЌґ„ ѕоƒњ„ ±Њљр±»јэ£ђј©іуѕоƒњЌґ„ єжƒ£µ»°£“тіі“µ∞еµƒЌ∆≥ц”лIPO÷Ў∆фµƒ–и“™£ђ’ю≤я–и“™”™‘мњнЋ…µƒ –≥°їЈЊ≥Ј’ќІ£ђ”–њ…ƒ№љбЇѕ –≥°≥– №Ѕ¶÷ЎµгњЉ¬«іі“µ∞еЌ∆≥цµƒ ±Љд”л∞≤≈≈–¬є……ѕ –љЏ„аµ»°£

°°°°∆діќ£ђїщљрЊя±Є“їґ®≥–љ”Ѕ¶Ѕњ°£ƒњ«∞÷–єъµƒїщљр эЅњ“—≥ђєэ500÷ї£ђ « –≥°÷–Ј÷Ѕњ„о÷Ўµƒ„ љр“їЉЂ°£љсƒк“‘јіїщљрµƒ’ыће±нѕ÷≤о«њ»Ћ“в£ђ–и“™‘Џѕ¬∞лƒк≤їґаµƒ ±ЉдƒЏ—∞’“Єьґаµƒїъїбћб…э“µЉ®°£ґш–¬»л –µƒїщљрѕ‘»ї≤їїбќ™«∞∆Џ’«Єяµƒћв≤ƒє…°∞ћІљќ„”°±£ђЄьњ…ƒ№ «‘Џ«∞∆Џ’«Јщљѕ–°µƒ»®÷Ўјґ≥пє…»Ї÷–≤ЉЊ÷£ђ’вЊЌ єµ√іу≈ћЉыґ•Їу…оЈщїЎµчµƒњ…ƒ№–‘“≤≤їіу°£

°°°°ќ“√«»ѕќ™£ђ“јЌ–»®÷Ўјґ≥пє…µƒќ»ґ®±нѕ÷£ђіу≈ћґћ∆ЏљЂ±£≥÷«њ ∆’рµіЄсЊ÷£ђµЂ –≥°Јзѕ’‘Џ÷рљ•јџїэ£ђ°∞њ÷Єя°±«й–чїтљЂЉћ–ш¬ы—”°£”…”Џ –≥°»‘»їі¶”Џљч…ч–°–ƒ„іћђ£ђЋщ“‘Љі єєє÷юЌЈ≤њ“≤їб”–“їЄцЈіЄіµƒєэ≥ћ°£ ±Љді∞њЏЈљ√ж£ђ6‘¬22»’ «ќ“√«÷Ўµг«њµчµƒ ±Љд√фЄ–µг£ђї¶„џ÷Єњ…ƒ№‘Џµљіп2900£≠3000µг…х÷ЅЄьЄяµгќїЇу’э љ’єњ™µч’ы°£ £®“шћ©÷§»ѓ£©

ѕаєЎЅіљ”£Ї

- ї¶÷Є’«19µг ƒƒ–©Єцє…Ѕм’«іу≈ћ£њ 2009-06-09

- іу≈ћјґ≥пє…”–≤є’«–и“™ „Ґ“вЈј ЎЈіїч 2009-06-09

- ќ≤≈ћЋ≠∞—іу≈ћЉ±ј≠∆рјіЅЋ£њ 2009-06-09

- іу≈ћ∆уќ»њ…∆Џ Єцє…Ј÷їѓ“јЊ… 2009-06-09

- іу≈ћ≈ћ÷–іі–¬Єяіж»эіу“юїЉ 2009-06-09

- ÷–єъ ѓ”ЌЄ“µ±њ™¬Јѕ»Јж іу≈ћм≠’«љ£÷Є2800 2009-06-09

- ÷Є±кє…„у”“є…÷Є іу≈ћґћ∆Џ…ѕѕ¬Ѕљƒ— 2009-06-09

‘р±а£Їљрќƒљ®