еѓєдЄНиµЈпЉМеПѓиГљжШѓзљСзїЬеОЯеЫ†жИЦжЧ†ж≠§й°µйЭҐпЉМиѓЈз®НеРОе∞ЭиѓХгАВ

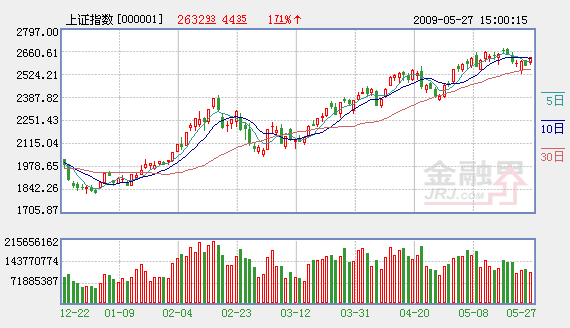

°°°°27»’£ђ5‘¬µƒ„оЇу“їЄцљї“„»’£ђ…ѕ÷§÷Є э“їЄƒљь»’÷ЃЌ« ∆£ђЄяњ™Єя„я£ђ≈ћ÷–“їґ»≥цѕ÷«њ ∆ј≠…эћђ ∆£ђќз≈ћ±нѕ÷”»ќ™√чѕ‘£ђ„о÷’ ’”Џ2632.93µг£ђ’«44.36µг£ђќ™љь∞둬“‘јі„оіу’«Јщ°£≤їєэ£ђ≥…љїЅњ≤Ґ√ї”–µ√µљ”––ІЈ≈іу£ђї¶…оЅљ –»Ђћм≥…љїљрґољц1600”а“Џ‘™°£

°°°°µ±»’£ђќї”Џ’«Јщ∞с«∞Ѕ–µƒ÷ї «≤њЈ÷їъ–µ°Ґ”–…ЂЇЌ…оџЏ±ЊµЎє…£ђµЂ’«Јщ≤Ґ≤їЌї≥ц£ђЅљ –14Љ“’«Ќ£µƒєЂЋЊ÷–STє…’ЉЅЋ6Љ“£ђ’«Јщ≥ђєэ7£•µƒ≤ї„г20Љ“°£…ѕ÷Є1.71£•µƒ’«Јщ÷ч“™”…√с…ъ“ш––£®600016.SH£ђ6.85£•£©°Ґ’–…ћ“ш––£®600036.SH£ђ3.5£•£©°Ґє§…ћ“ш––£®601398.SH£ђ2.6£•£©°Ґ÷–єъ“ш––£®601988.SH£ђ2£•£©°Ґ÷–єъ ѓїѓ£®600028.SH£ђ2.37£•£©µ»…ў эЉЄЄц≥ђЉґіу≈ћє…є±ѕ„£ђ∆дЋы“їѕяјґ≥п’ыће±нѕ÷“ј»їЈ¶Ѕ¶°£ґшµшЈщ∞с“≤≤ї√чѕ‘£ђЅљ –ѕ¬µшµƒ739Љ“Єцє…÷–£ђµшЈщіу”Џ3£•µƒ÷ї”–50Љ“°£

°°°°ѕ‘»ї£ђ“ш––є…ішґѓѕ¬µƒ«њ ∆±нѕ÷£ђ≤Ґ≤їƒ№—ЏЄ« –≥°ґањ’ЋЂЈљљЇ„≈÷–µƒ∆£ћђ°£ґ‘іЋ£ђ…оџЏƒ≥»ѓ…ћ≤я¬‘—–Њњ‘±±н Њ£ђ5‘¬ЈЁіує…ґЂЉх≥÷є…ЈЁЉ∞ –÷µЉ§‘ц£ђ“вќґ„≈––«йѕ¬µшµƒЈзѕ’’э‘ЏЉ”Њз°£іЋЌв£ђЄщЊЁ2007ƒк“‘јіµƒЉх≥÷«ч ∆“≤±н√ч£ђ»зєы––«й≤їƒ№—ЄЋўїЎєй«њ ∆£ђƒ«√і“ї¬÷љѕ…оµƒµч’ыїтљЂƒ—“‘±№√в°£

°°°°ґаіќЉѓ÷–Љх≥÷ЇуЊщѕ÷µч’ы

°°°°5‘¬£ђµ±…ѕ÷§÷Є эЈіµѓљь«ІµгјіЅў÷Ѓ ±£ђAє… –≥°“≤”≠јіЅЋіує…ґЂ√«µƒЉѓ÷–Љх≥÷≥±°£

°°°°Ќтµ¬Ќ≥Љ∆ѕ‘ Њ£ђљЎ÷Ѕ5‘¬26»’£ђ±Њ‘¬є≤”–91Љ“Aє……ѕ –єЂЋЊ£ђ‘в”ціує…ґЂ‘цЉх≥÷є…ЈЁ161іќ£ђ‘Џњџ≥э‘ц≥÷≤њЈ÷Їу£ђЊїЉх≥÷6.059“Џє…°£‘ґЄя”Џ4‘¬ЈЁµƒЊїЉх≥÷5952.14Ќтє…°£

°°°°ґш µЉ …ѕ£ђ±Њ±®Љ«’яЈ÷ќцљьЅљƒк“‘јііує…ґЂ‘¬ґ»Љх≥÷ эЊЁЇу“≤ЈҐѕ÷£Їµ±Aє… –≥°≥цѕ÷іує…ґЂЉѓ÷–Љх≥÷≥± ±£ђЌщЌщ‘§ Њ„≈––«йљ„ґќ–‘Љыґ•°£

°°°°Ќтµ¬Ќ≥Љ∆ѕ‘ Њ£ђ≈≈≥э»•ƒк8-10‘¬ЈЁіу≈ћЉыµ„∆ЏЉд£ђіує…ґЂЅђ–ш‘ц≥÷Ќв£ђ2007ƒк1‘¬ЈЁ“‘јі£ђіує…ґЂ‘¬ґ»ЊїЉх≥÷є…ЈЁ э‘Џ5“Џє…“‘…ѕµƒ‘¬ЈЁ£ђ÷ч“™”–2007ƒк4-5‘¬°Ґ2007ƒк8-9‘¬°Ґ2007ƒк12‘¬-08ƒк1‘¬°Ґ2009ƒк2-3‘¬ЇЌ5‘¬°£

°°°°2007ƒк4-5‘¬µЏ“їіќЉх≥÷Єя≥±∆ЏЉд£ђ…ѕ÷§÷Є эЊ≠3000µгµч’ыЇу÷±…ѕ4300µг£ђ∆дЇуіу≈ћ‘в”ц°∞5°§30°±£ђ”≠јіЅЋ6‘¬ЈЁµљ7‘¬19»’£ђ‘Џ3500µг-4200µг«шЉдµƒ≥дЈ÷µч’ы°£

°°°°7‘¬20»’£ђ…ѕ÷§÷Є эі”3900µг∆фґѓ£ђЊ≠8‘¬µљ9‘¬µ„≈ …эµљ5500µг°£8-9‘¬£ђAє…іує…ґЂЈ÷±рЊїЉх≥÷5.51“Џє…ЇЌ5.91“Џє…°£∞лЄц‘¬“‘Їу£ђAє…і”6124µгјъ Ј„оЄяµгњ™ Љ±©µш£ђµљ11‘¬µ„іі≥цљ„ґќ–‘µЌµг4778µг£ђ”÷ «“їЄц∞둬µƒ…оґ»µч’ы°£

°°°°2007ƒк12‘¬£ђAє…і”4800µгЈіµѓµљ2008ƒк1‘¬14»’µƒ5522µг°£љЎ÷Ѕ1‘¬µ„£ђіує…ґЂє≤ЊїЉх≥÷7.59“Џє…°£÷Ѓ«∞µƒ2007ƒк12‘¬£ђЊїЉх≥÷є…ЈЁЄьЄяіп9.04“Џє…°£Љыґ•÷ЃЇуµƒ „іќЈіµѓ≥…ЅЋіує…ґЂ√«ЈкЄяћ„ѕ÷µƒЊшЉ— ±їъ°£

°°°°÷ЃЇуµƒ’ыЄц2008ƒк£ђAє…„я≥цЅЋ≤їЋг¬ю≥§µƒ—∞µ„єэ≥ћ°£2009ƒк1‘¬5»’£ђAє…і”1800µг∆р≤љ£ђ«ІµгіуЈіµѓњ™ Љ°£2‘¬17»’„оЄяіп2400µг£ђ∆дЇуµч’ыµљ3‘¬µ„‘ўіќ ’Єі2400µг°£Јіµѓ–‘÷ µƒ≤ї√чј £ђµЉ÷¬іує…ґЂ‘ўіќіуєжƒ£Љх≥÷ћ„ѕ÷°£2-3‘¬ЈЁ£ђЊїЉх≥÷є…ЈЁЈ÷±рќ™6.74“Џє…ЇЌ9.96“Џє…°£3‘¬ЈЁµƒґћ‘Ёµч’ы“эЈҐЅЋіує…ґЂµƒњ÷ї≈–‘≈„≈ћ£ђЉх≥÷є…ЈЁЇЌ –÷µЊщііЌ≥Љ∆«шЉдµƒ„оіу÷µ°£

°°°°4‘¬ЈЁ£ђ––«йµƒЉбЌ¶»√Њшіу≤њЈ÷”–Љх≥÷“в‘Єµƒіує…ґЂ—°‘сЅЋєџЌы°£Љх≥÷є…ЈЁЇЌ –÷µЉ±ЊзќЃЋх°£µљ5‘¬ЈЁ£ђ…ѕ÷§÷Є э„оЄя’«µљ2688µг£ђљь«Іµгµƒ’«ЈщЉ∞∞лЄц‘¬“‘јіµƒЇб≈ћ’ыјн£ђ‘ўіќ»√іує…ґЂ√«іп≥…ЅЋ“ї÷¬£ђЄяќїЉѓ÷–ћ„ѕ÷‘ўіќ≥цѕ÷°£

°°°°

ѕаєЎЅіљ”£Ї

- 5‘¬іу≈ћ‘¬Kѕя∞Њ≥…ќеЅђ—ф Ѕщ‘¬њ™√≈Їм£њ 2009-05-31

- IPOљЂљь“ї≤љ√ч»Ј љч…чґ‘іэґћѕяЈіµѓ 2009-05-31

- іујґ≥п––«й’э љњ™≥™£њ 2009-05-31

- –¬їщ√й„ЉЈЇЌ®’ЌЄ≈ƒо љр»Џ°ҐµЎ≤ъїт≥…÷чµЉ 2009-05-31

- „®Љ“:ќ“єъє… –∆ЂµЌ¬• –∆ЂЄя 3ƒкЇуњ…ƒ№≥цѕ÷Ќ®’Ќ 2009-05-31

- „®Љ“≥∆÷–єъє… –∆ЂµЌ¬• –∆ЂЄя »эƒкЇуїтѕ÷Ќ®’Ќ 2009-05-31

- ∞ЌЈ∆ћЎ£Їќіјі Ѓƒк÷–єъє… –±ЎљЂ « јљз÷Ѓ„о 2009-05-29

- Ј…ѕ„оњс…ҐїІ£Ї3ƒкњс„ђ112±ґ ≥∆є… –Љіћбњоїъ 2009-05-29

- ЌвќІє… –…э ∆‘ў∆р Aє…љЏЇуњ™√≈Їмњ…∆Џ 2009-05-29