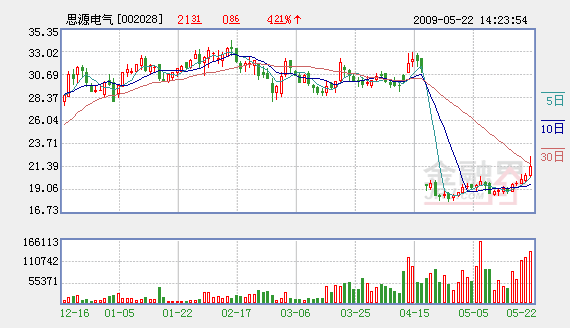

еѓєдЄНиµЈпЉМеПѓиГљжШѓзљСзїЬеОЯеЫ†жИЦжЧ†ж≠§й°µйЭҐпЉМиѓЈз®НеРОе∞ЭиѓХгАВ

°°°°÷–Ќґ÷§»ѓ”Џ2009ƒк5‘¬19»’µч—–ЅЋЋЉ‘іµз∆ш£®002028£ђ ’≈ћЉџ20.45‘™£©£ђЌ®єэµч—–£ђ÷–Ќґ÷§»ѓ»ѕќ™£ђЋд»ї2009ƒкљЂ «єЂЋЊ“µЉ®‘ц≥§µЌє»£ђµЂ”≈÷ µƒѕоƒњіҐ±ЄљЂ єќіјіЉЄƒкєЂЋЊ‘ц≥§«ч ∆“ј»ї√ч»Ј°£

°°°°“µЉ®‘Џ2010ƒкњ™ Љ ЌЈ≈

°°°°єЂЋЊЊя”–”≈÷ µƒѕоƒњіҐ±Є£ђ“µЉ®љЂ‘Џ2010ƒкњ™ Љ÷р≤љ ЌЈ≈°£‘ЏЇу–шіҐ±Єѕоƒњ÷–£ђ÷–Ќґ÷§»ѓ÷ч“™єЎ„ҐGIS°ҐSVGЇЌ э„÷їѓ±дµз’Њ°£ЋЉ‘іµз∆шѕ÷”–≤ъ∆Јґ‘”ЏGIS≤ъ∆Јµƒ≈дћ„ƒ№Ѕ¶љѕ«њ£ђ“—”–µƒ≥… м –≥°ѕъ џ«юµј“≤±£÷§ЅЋќіјієЂЋЊGIS≤ъ∆Јµƒ –≥°ЌЎ’єЋўґ»°£÷–Ќґ÷§»ѓ‘§Љ∆2009ƒкєЂЋЊGIS“µќс ’»л‘Џ3000Ќт~4000Ќт‘™£ђ≤їєэ”…”Џ«∞∆Џ—–ЈҐЈ—”√µƒіуЅњЌґ»л£ђ2009ƒкGISґ‘“µЉ®є±ѕ„“ј»їњі≤ї≥ц£ђЉы–І”¶‘Џ2010ƒк°£

°°°°ґшєЂЋЊ–¬≤ъ∆ЈЋƒЈљ«еƒ№µƒSVG£ђ”…”Џ≤ъ∆Ј –≥°њ’Љдљѕіу£ђ«еƒ№єЂЋЊ∆р≤љљѕ‘з£ђґш«“≤ъ∆ЈЉЉ хЇђЅњ“‘Љ∞ґ®÷∆їѓµƒћЎ’ч±£÷§ЅЋљѕЄяµƒ√Ђјы¬ £ђќіјіњ…ƒ№їб”–љѕіуµƒ“µЉ®‘ц≥§°£єЂЋЊ‘ЏSVG≤ъ∆ЈЌґ»лµƒѕъ џЅ¶Ѕњљѕ«њ£ђƒњ«∞ґ©µ•”–4000Ќт~5000Ќт‘™£ђ÷–Ќґ÷§»ѓ‘§Љ∆2009ƒкєЂЋЊSVGѕъ џ ’»лљЂіпµљ1“Џ‘™°£

°°°°єЂЋЊЅн“їіҐ±Є≤ъ∆Ј э„÷їѓ±дµз’Њ“≤Њя”–љѕіу –≥°њ’Љд£ђЋж„≈єъЉ“÷«ƒ№µзЌшµƒљ®…иЌ∆љш£ђ––“µ–и«уљЂ—ЄЋўћб…э°£

°°°°єЂЋЊљсƒк‘ц≥§µг‘Џµз»Ё∆ч

°°°°2009ƒк––“µ—єЅ¶љѕіу£ђєЂЋЊіЂЌ≥“µќс‘цЋўЈ≈їЇ°£÷–Ќґ÷§»ѓЌ®єэњЉ≤м––“µґаЉ“…и±Є…ћЅЋљвµљ£ђљсƒкƒњ«∞ќ™÷є––“µґ©µ•љѕ2008ƒкЌђ∆Џѕ¬љµЅЋ20£•~30£•£ђ—”≥ўљїїхѕ÷ѕу∆’±й£ђ…х÷Ѕ≥цѕ÷ґ©µ•»°ѕыµƒ«йњц£ђ––“µ—єЅ¶љѕіу°£ЋЉ‘іµз∆ш«йњцѕаґ‘љѕЇ√£ђ’ыћеґ©µ•‘цЋў‘Џ10£•„у”“°£њЉ¬«…ѕ∞лƒкєЂЋЊ‘§‘ц20£•~40£•£ђ÷–Ќґ÷§»ѓ≈–ґѕ2009ƒкєЂЋЊ’ыће ’»л‘цЋў‘Џ20£•„у”“°£

°°°°іЂЌ≥≤ъ∆ЈЄя—єњ™єЎ №GISћжіъ–‘µƒ”∞ѕм£ђљ≠Ћ’»зЄяєЂЋЊ«∞∆ЏЌ®єэ –≥°ЈЁґоµƒћб…эішјіµƒЄя”Џ––“µ‘ц≥§“—≤ї√чѕ‘°£ЋЉ‘іЇ’„»µƒЄя—єї•Є–∆ч2009ƒк‘цЋўїб”–Ћщћб…э£ђѕыї°ѕя»¶––“µЉЉ хЇЌ –≥°Њщ“—≥… м£ђ‘§Љ∆ќіјі‘цЋўњ…ƒ№љµ÷Ѕ20£•“‘ѕ¬°£√Ђјы¬ Јљ√ж£ђЋЉ‘іµз∆шµƒ≤ъ∆Јµƒ…ъ≤ъ÷№∆Џ‘Џ3~6Єц‘¬£ђ №“ж”Џ«∞∆ЏЌ≠°ҐЄ÷≤ƒµ»‘≠≤ƒЅѕЉџЄсµƒїЎ¬дішјіµƒ≥…±Њѕ¬љµ£ђ≈–ґѕєЂЋЊ≤ъ∆Ј√Ђјы¬ …ѕ∞лƒк∆уќ»£ђѕ¬∞лƒк¬‘”–ѕ¬љµ°£

°°°°єЂЋЊ2009ƒкµƒ‘ц≥§µг‘Џµз»Ё∆ч£ђµзњє∆чЉ∞”Ќ…Ђ∆„єжƒ£“ј»їљѕ–°°£єъЉ“∆фґѓ÷±Ѕч д±дµзє§≥ћЇЌ≥§ЊајлЋЌµзѕя¬ЈµƒіЃЅ™≤є≥•є§≥ћј≠ґѓ≤ъ∆Ј–и«у£ђ‘§Љ∆µз»Ё∆чєЂЋЊ2009ƒк‘ц≥§“ј»ї‘Џ50£•“‘…ѕ°£”…”Џ”Ќ…Ђ∆„°Ґµзњє∆чґЉ « –≥°»ЁЅњѕаґ‘љѕ–°µƒ≤ъ∆Ј£ђ“тіЋ÷–Ќґ÷§»ѓ»ѕќ™£ђ’вЅљ÷÷≤ъ∆Јґ‘”ЏєЂЋЊґш—‘÷їƒ№ «єэґ…∆Џµƒ“µЉ®÷І≥≈£ђќіјіњ’Љд”–ѕё°£

°°°°Ќґ„ љ®“й£ЇЋд»їєЂЋЊ2009ƒкµƒ“µЉ®‘ц≥§µЌє»“‘Љ∞–°Ј«Љх≥÷—єЅ¶њ…ƒ№”∞ѕмґћ∆Џє…Љџ£ђµЂ «÷–Ќґ÷§»ѓњіЇ√µƒ «єЂЋЊ≥§∆Џ≥÷–ш≥…≥§µƒ«±Ѕ¶°£‘§Љ∆єЂЋЊ2009~2011ƒкEPSќ™0.88‘™°Ґ1.05‘™ЇЌ1.41‘™°£Єш”и÷ч“µ2009ƒк25±ґPE£ђњЉ¬«єЂЋЊЋщ≥÷∆љЄяє…»®£ђƒњ±кЉџЄсќ™25‘™£ђќђ≥÷°∞«њЅ“Ќ∆Љц°±∆јЉґ°£ ÷–Ќґ÷§»ѓ

ѕаєЎЅіљ”£Ї

10ЋЌ5„™5≈…1≥…ЋЃ÷–‘¬ ÷––°Ќґ„ ’я»лќЌіэ‘„

ґЂЈљљроЏїЎ”¶ѕƒ≤Ё÷ “…£ЇЈс»ѕћ”±№„ЈЉ”ЋЌє…

љ≠ќч≥§‘Ћ£ЇµЏ“їЉ“ЄяЋЌ„™Јљ∞Є‘вЈсґ®µƒ…ѕ –єЂЋЊ

Їг±¶є…ЈЁ£Ї3G”л°∞EMV«®“∆°±ЋЂ¬÷«эґѓ

‘р±а£Їє»ЅҐ—«