10万元闲钱对于基金投资来说并算不上是很“厚”的本,在必然考虑收益性的同时,还要更多的关注这部分本金的安全性和流动性,因此,简单来说,10万元本金投资基金稳健最重要。

针对稳健原则,落实到操作策略上,3~6个月的10万元闲置资金投资中,低风险的货币基金、债券基金最稳妥,但收益也会偏低,而对半年、一年以上的10万元闲钱,不妨仔细分析自己的风险承受能力,以尽量在自身所能承担的风险内获取较高收益。

按参考组合,根据历史数据测算,中长期投资,三种不同风险承受能力的投资者的预期年均收益率在8%~17%的区间,对应10万本金估算,年均收益在8000元到1.7万元之间。

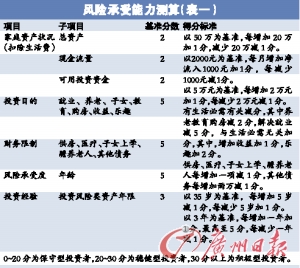

如何评估自己的投资类型

●了解自身的风险承受能力和风险偏好类型。

投资者可先用表一大概测试自身的风险承受能力和风险偏好。

如林太太今年35岁,目前家中总资产50万元,其中有10万元用于投资基金,家庭收入每月1.2万元,开支主要是房贷、医疗费、教育费用和赡养老人,投资的目的主要是为了养老和供女儿受教育,综合算下来,只有一年投资经验的秦太太在测试中得到24分,为稳健型投资者。

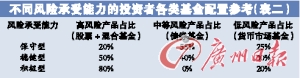

●了解各类型基金的风险特征。

具体到不同类型的基金,简单来说,根据不同的风险特征,开放式基金主要分为股票型基金、混合型基金、债券型基金和货币市场基金。其中,股票型基金和混合型基金被归为高风险资产,债券型基金被归为中等风险资产,而货币市场基金则被归为低风险资产。

●决定各类型基金资产在总资产当中的配置比例。

在了解清楚自己的风险偏好类型和基金的风险特征后,投资者就可以最终决定如何配置各类型基金资产在总资产当中的比例,来达到与自己风险偏好相近的效果,参考表二。

如对于林太太这类稳健型投资者,专家建议,高风险高收益的股票型和混合型基金应该占到总投资的50%,中等风险中等收益的债券型基金应占到总投资的40%,为保证资金流动性还应配置10%的货币市场基金以备不时之需。

三类投资者基金组合示例

专家测算,在成熟市场,基金正常年均收益水平是8%~15%之间。

根据历史数据,假设股票市场基金预期年均收益率20%,债券基金年均收益率6%,货币市场基金年均收益率3%,大致测算以下三种不同风险承受能力的投资者以10万本金按参考组合投资基金的预期年均收益。

积极型投资者:

一般特征:具有较高基金收益预期,同时可以承担相应的高风险,在股市下跌的过程中可以承担10%以上的亏损;一年或一年以上投资期限;有较多时间关注基金走势;有一定金融产品投资经验或收入积累的投资者;中年、年轻上班族群体。

示范组合:8万元股票基金或混合基金+2万元货币市场基金

测算年均收益率:20%×80%+3%×20%=16.6%

稳健型投资者:

一般特征:风险承受能力及预期收益水平适中;无暇关注基金走势;一年或一年以上投资期限;面临抚养孩子或承担赡养老人重任的家庭投资者。

示范组合:

5万元股票基金或混合基金+4万元债券基金+1万元货币市场基金

测算年均收益率:20%×50%+6%×40%+3%×10%=12.7%

保守型投资者:

一般特征:风险承受能力较弱,预期收益水平相对较低;对基金了解甚少或没有较多时间关注所持有基金;持有保值增值观念的中老年投资者。

示范组合:2万元股票基金或混合基金+5.5万元债券基金+2.5万元货币市场基金

测算年均收益率:20%×20%+6%×55%+3%×25%=8.05%

抢 眼 新 闻

|

|

|

|

|

|

|

|

|

|

|

|

责编:金文建

中国中央电视台 版权所有

京ICP证060535号 网络文化经营许可证文网文[2010]024号

网上传播视听节目许可证号 0102004 中国互联网视听节目服务自律公约