□ 本报记者 白 岭

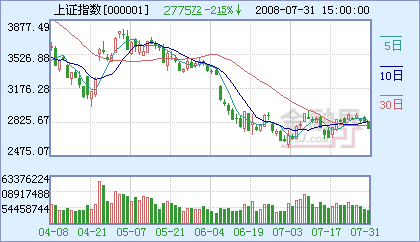

七月最后一个交易日,市场震荡下行,反弹的希望在七月的市场中,如狂风中的灯烛,燃了又灭,灭了又燃。八月开启,整个八月最大的主题词无疑应该是奥运,奥运的中国吸引了全世界的目光,而八月的股市又会怎样揭开投资者心中的重重疑问?机构研究员对此也众说纷纭。

国都证券研究员张翔对奥运行情持谨慎态度,他认为,基本面尚不足以改变震荡格局。经济放缓趋势开始显现,中短期内部分行业将因此面临不利环境,高通胀仍是最大隐忧。这是经济转型理应经历的阵痛。经济适度放缓有助于缓解通胀压力、减轻外贸失衡,这正是我们一直期待的调控目标。但同时,从紧的货币政策恐怕难以转向,至多进行局部性的微调,政府将通过相对积极的财税政策来维持经济的平稳。投资者不宜对出口政策的调整寄予过高期望,出口型企业依旧看淡。期待政府继续采取强有力的手段改善收入分配、提高居民收入,以促进内需。他们相信管理层并不缺乏可行的利好政策,但这仅仅构成市场短期回暖的支撑因素而已。

投资者对利好政策不应寄予过高期望,短期内政策无法扭转经济形势,对市场内在趋势的影响也十分有限。目前市场估值已基本消化了未来两年内经济调整的不利因素,市场已不存在太大的做空动力。不过,他们依然对“奥运行情”持谨慎态度。

乐观的人士则认为,奥运前市场盘整充分蓄势,奥运期间有可能走出一波蓄谋已久的温和反弹行情,这一猜想越来越接近实现。上周一至本周一的6个交易日内,以公募基金为首的主流资金累计净买入银行股101亿元,净买入量远远超过其它板块,表明在低估值、高增长率的基面本支持下,银行股是基金等主流机构唯一愿意大量主动或被动买入的品种。机构大规模买入后,奥运期间银行股有望成为维护大盘稳定的工具。

支持“奥运反弹”的观点还认为,A股市场短期投资氛围良好。政策面上,随着奥运的临近,资本市场的稳定被提到前所未有的高度。在奥运期间推出新的冲击市场政策的可能性极小;考虑到5月和6月CPI的下降,央行也不大可能再次调高准备金率和利率。而从资本市场的供应来看,虽然南车集团首发开闸,但有关方面近期控制新股IPO的倾向仍很明显。

同时,政策也进一步明确了大小非解禁的信息披露制度,对于减少市场恐慌有相当大的作用。此外,困扰中国经济的高油价近期也开始回落,短线必然刺激石化、交通运输和交运设备的快速反弹。而美国次贷问题虽然有进一步发展,但短期影响已经放大。表现于A股市场,不会再次大幅冲击市场。A股的估值也拥有一定的安全边际。根据 Wind 统计,目前沪深300的动态PE是15倍,静态也仅有21倍,市净率为3.48倍,和2006年年初一致,虽然不能认为低估,但也应认为短线相对合理。A股目前的估值水平已经对中国经济做了超量的估计,短期即使有新的负面信息也难大幅撼动市场。 这些都成为“奥运反弹”行情的条件。

但看淡市场的人士则提出,大盘下跌的趋势并未改变,在调整格局中趋势的杀伤力往往超乎人们预料。申银万国分析师魏道科就提出,趋势具有强烈的惯性。短中期的相关数据表明,一旦趋势成立,往往一荣俱荣,一损俱损。趋势影响估值。在上升趋势中,高估再高估;在下跌趋势中,低估再低估。股价经常由所谓“合理”走向“不合理”。目前的平均PE处于低风险区域,但PB还缺乏吸引力。趋势影响市场信心和投资策略。6124点以来的调整,主要风险得到释放,但信心恢复不会一蹴而就。如果在在趋势明确改变之后采取行动,虽然与“炒底”或“逃顶”失之交臂,但胜率相对较高。他们认为上证指数2566点并不是所谓大底。

奥运会即将召开,尽管面临诸多不确定因素,不过关注市场中的主题投资机会还是引人关注。业内人士认为,由于宏观方面的因素,主流机构不敢发动大级别行情,游资成为引导市场的主要多方力量,而游资的特性则是最擅长于借助一些具体事件来发挥和炒作;二是市场资金不够充裕,活跃的多头只能选择一些股本不大的目标,而题材股恰好符合这一要求;三是政策维稳态度坚决,又给题材股行情的活跃和发展奠定一个基本的底线。在政策关注的题材中,农业和节能减排始终是这一阶段行业政策关注的重点,国家发改委最近对产业升级政策的定调就指出,“三农”、结构调整、节能减排、自主创新、社会事业是政府财政投资的主要方向。

责编:韩文燕

中国中央电视台 版权所有

京ICP证060535号 网络文化经营许可证文网文[2010]024号

网上传播视听节目许可证号 0102004 中国互联网视听节目服务自律公约